����

10�ҽ��ڻ���Ԥ��7��CPIͬ���Ƿ�������2%����Ԥ���ֵΪ1.66%

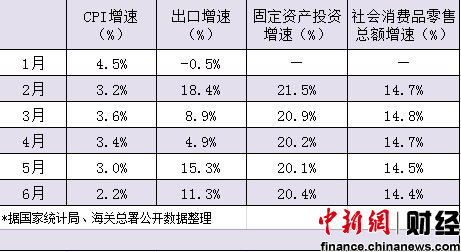

����1-6����Ҫ�¶Ⱦ����������

�������գ�����ͳ�ƾֽ�����7�·ݹ����������ݣ������ܹ�ע�ľ������Ѽ۸�ָ��(CPI)���⣬��ҵ�����۸�ָ�����̶��ʲ�Ͷ���Լ����ز�Ͷ������������������Ҳ��ͬ�ڷ�������ǰ�������ձ�Ԥ��7��CPIͬ����������6�µ���3%֮�������в�����2%���ڣ�ͬʱ����Ҳ������������״ε���2%���¡�

����

7��CPI�����2%������6��CPI����29������͵��7��ʳƷ�۸������е���������۸�ƽ�ȣ�������β���ش�����䣬7��CPI�Ƿ����ܻ��ٴ��µͣ�ͬ���Ƿ�������1.7%���ҡ������ձ�Ԥ�ƣ�7��CPIͬ���Ƿ������롰1��ʱ����

�����Դˣ����Ϸ��ձ���8�ձ�����ʾ����7��CPI�Ƿ���������н���1ʱ�����Ƿ�����1.7%���ҡ������н����о����ĸ���۾��÷���ʦ�ƽ�ΰָ����Ԥ��7��ʳƷ�۸Ƚ����ܻ�����ƽ��ͬʱԤ�Ʒ�ʳƷ�۸���������ȼ���С�����У����ϱ���CPI��β���ر����´������0.47���ٷֵ㣬�����ж�CPIͬ���Ƿ���1.7%���ҡ�

����������������ѧ����ѧԺ��Ժ�������������ս��ܡ����ʽ��ڱ����ɷ�ʱָ�������CPI�����ߵ͵���Ҫԭ����β���أ����dz���ƣ�����г������������ƣ���һ���棬��ʵ�����㣻��һ���棬Ͷ�������һ�������������һ�������Ҫԭ�������ǶԹ����⾭�û����Ŀֻ���������

����������������Ծ����ȶ��Ե�Ӱ�죬ͨ�͵ij�������Ҳ�ò��ٷ���ʦ���ģ��й����ÿ�������ͨ�������Ŀ��顣�ʹ�����������˲�ͬ�Ŀ���������Ϊ�����й�������������ͣ����ͨ�����ͣ�����ͨ��������Ŀǰ�����ҹ�Ӧ���Դ��ڳ���״̬����������Ȼ���ڣ�ֻ��û�н���ʵ�徭�ã�ͨ�͵�������Ȼ�dz���

��������ż����һ��ҵ֤ȯ�ķ�������Ҳָ��������ͨ��ˮƽ�䴦���½�ͨ���У����ڵ�������ͨ�ͽ������ɽ�ת���Ĺյ㡣����ũ��Ʒ�۸�����ǣ�һ���ᴫ�������ڣ�����һ���̶��ϼӿ�����ļ��Ⱥ������ϰ���CPIͬ�ȵĻ����ٶȣ��Ӷ��Ƹ߽�����������ͨ��ˮƽ��

����

���͡����ʡ�ʱ���ƽ�����Ŀǰ�����ڸ�����ȫ��ͨ�����Ƶ��ж϶���Ϊ�ֹۣ����ԣ��������ߵĿ��ɿռ��Ŵ�ҵ���жϣ�δ���Կ��ܼ�����Ϣ1�Σ�����8�»�ӭ���ٶ��µ����ʵ�ʱ�䴰�ڡ�

�������գ����з�����2012��ڶ������й���������ִ�б�����Ϊ����һ��Ҫ�����Ż������Թ������ۺϿ���������롢�г��ʽ�����䶯�������������ص������������ع������ع�������Ʊ�ݡ���������ʵȸ��������Թ���������ϣ�������������ϵ�����ԣ������г�����ƽ�����С�

�����Դˣ����й�֤ȯ����7�ձ��������ƣ������Եij��������Ǵ�����������ϴ�ǰ�����г���ع������ѳ���6�ܡ�����7�¾�������½����������ҵ������ϵ����ǿ�Եط�����ƽ̨�Ŵ�֧�ֵ����أ�����Ԥ�ڣ��ٴ��µ�����������ѽ��뵹��ʱ��

����������ʿ��ʾ����6����������ũ��Ʒ�۸������ǿ��ܶԹ��ڴ����Ĵ���ѹ��������δ�����ҵ��ֶ��ڼ۸����ߵ�ʹ�ÿ��ܽ��������������������������������Ƚ��������ߵ����ǡ����°����״ν����ѽ��뵹��ʱ��ͬʱ������Ԥ���������ǰ��������µ���

��������ǰ��ҵ���ʳɱ���Ȼ�ϸߣ�7������Ƿ���һ������ҲΪ��Ϣ�ṩ�˿ռ䣬�Լ���������Ҫ�������п��ܽ�һ����Ϣ������ȫ�ų��ٴν�Ϣ�Ŀ��ܡ�����ͨ���н����о�����������ͬ����Ԥ�⡣ (�ƾ�Ƶ�� ����)

�������ߣ��ƾ�Ƶ�� ����

�˲���)

�˲���)

����˵�������а�