|

| |

有奖评新闻

截至去年年底,外汇储备余额为8189亿美元,同比增长34.3%我国居民储蓄存款持续增长。据新华社

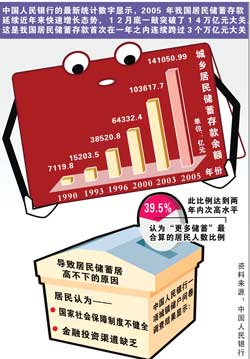

本报讯中国人民银行发布的最新数据显示,2005年12月末,我国人民币各项存款余额为28.72万亿元,同比增长18.95%.截至去年12月末,我国城乡居民储蓄存款达到141050.99亿元。

近10年间,中国人民银行已连续数次调整储蓄利率。尽管利息一降再降,但我国的居民储蓄率却节节攀升,每年以0.5个百分点的速度一路高涨。

据分析,居民在对利率水平认可度有所降低的情况下仍然热衷于储蓄,主要原因有:居民的消费意愿持续回落,消费意愿与存款意愿是此消彼长的;人民币汇改使居民对人民币的信心增强,也使储蓄意愿再次被激发;存款投资渠道匮乏;国债发行量有限又难以满足需求。

另外,截至2005年12月末,国家外汇储备余额为8189亿美元,同比增长34.3%,增幅比上年下降17个百分点。全年外汇储备增加2089亿美元,同比多增加22亿美元。

观察

巨额民间资金是双刃剑

在促进投资加快经济发展的同时,抑制消费和导致产能过剩

我国居民储蓄余额已经突破14万亿元,人均储蓄超过1万元。如此巨额的“民间资金”,究竟会对经济产生何种影响?应该如何看待目前我国的高储蓄率?

高储蓄率促进经济增长

20多年来,我国储蓄率一直保持在较高水平。特别是20世纪90年代至今,我国储蓄率大体维持在38%至40%之间,而同期储蓄率同样较高的日本、韩国,其储蓄率则处于31%至32%之间。

改革开放以来,高储蓄率为我国经济增长提供了充足资金来源,是支持经济快速增长的重要因素。更为重要的是,源源不断的资金流保证了金融机构的流动性,增强了银行的稳定性。而对于普通百姓而言,14万亿的居民储蓄余额,意味着国民收入的不断提高使得人们有能力储蓄更多,这是看得到的财富。

最近10年间,中国以远高于世界主要发达国家和发展中国家的投资率,实现经济高速增长,最根本原因在于高投资是以充分的国内储蓄为保障。而投资正是我国经济近几年实现高速增长的最主要动力。

国家统计局新闻发言人郑京平认为,从长期增长因素看,高储蓄率、高投资率以及比较旺盛的市场需求,还有充裕的劳动力,仍可以保持我国经济继续较快增长。

从银行角度而言,我国四大国有商业银行在背负大量不良资产的同时还能正常运转,其原因也在于储蓄率居高不下,银行有源源不断的社会资金流入。当前银行的不良资产、证券和非证券资产损失、保险业的投资损失和利差损失等积累的数额巨大,很难消化,如果不是高储蓄率的支撑,金融的运行和平衡就将被打破。

高储蓄率导致产能过剩

但储蓄率居高不下,无疑是把“双刃剑”,负面影响也不容忽视。前不久,央行行长周小川曾公开对我国过高的储蓄率表示担忧,并明确表示不希望这种现象再继续下去。

这种担忧首先来自银行业,储蓄的高增长加大了银行的压力,极易形成和加剧银行的系统性风险。由于目前我国金融改革还没有到位,金融市场规模偏小,投资渠道狭窄,银行除了贷款给企业,很少有其他渠道来消化存款。储蓄转化投资的效率不高,就有可能导致银行业的风险累积。

此外,储蓄的高增长使我国形成了以银行贷款为主的融资格局,而债券和股票市场等直接融资却总体发展滞后,导致间接融资比例过大。结果企业融资高度依赖于银行体系,银行承担了一些本应由金融市场承担的风险,金融风险向银行业集中。

专家们更为忧心的是,我国经济中存在的投资率过高、较多依赖出口、消费率偏低等问题的根本原因,也在于我国的储蓄率过高。

国家信息中心经济预测部主任范剑平指出,高储蓄率必然导致高投资率,也就造成了产能过剩的局面。我国连续多年高增长的投资依然无法完全吸收过高的储蓄,而高投资率所形成的产能又不能被国内消费吸纳。这就形成了我国对外贸易顺差较大,而国内需求相对不足的局面。

新华社记者 肖敏 李志勇 |

|

|