|

| |

有奖评新闻

压岁钱变身“压岁险”是今年春节期间保险市场上最热门的话题。各家保险公司纷纷瞄准“压岁钱”,各类少儿险蜂拥而出,不少家长们也自然而然地想到将压岁钱变身“压岁险”,既能表达心意,还能达到储备教育金及构筑保障的目的。

但是,记者同时了解到,目前,有相当一部分家长们在选购少儿险时却明显地缺乏针对性,保额的选择也比较盲目。

专题文/表 记者 吴倩

有调查显示,收到压岁钱后,90%的孩子表示会购买玩具,80%表示会用压岁钱请客、买食物。基于这种情况,家长无奈之下只好将孩子的压岁钱收归“家有”,其中,一些家长就想到将压岁钱变身“压岁险”。

幼儿期医疗津贴险较实用

但是,记者了解到,有相当一部分家长们在选择“压岁险”的险种时却明显地缺乏针对性,没有根据子女的年龄等特征选择最适合的险种。“其实,不同年龄段的孩子,所需要的保障重点有所不同。”一业内专家分析指出,为不同年龄段的子女投保,家长要注意避免不同的误区。

比如说,学龄前儿童患流行性病的几率比较高,住院医疗津贴型的险种比较实用。而需要注意的是,一些非针对儿童开发的侧重于身故保障的险种对婴幼儿身故的赔偿率却不高。据了解,通常,对于0~4周岁期间身故的儿童,保险金的给付比例随着年龄的增长只占保险金额的20%~80%,如果满4周岁,给付比例才能达到100%。等孩子迈入学校,发生意外的隐患增多,家长应适当考虑意外险。

对于教育金保险,专家表示,家庭条件允许的话自然是越早投入越好,因为相应的保费也较少。但是,虽然教育金保险同银行储蓄一样增值有保证,且附加了保障功能,不过,如果子女已读中学,家长可适当考虑缴费和支取都更为灵活的万能寿险。

专家同时建议,为子女购买保险,家长还需注意保障是否充足,保费支出水平是否合适。通常来说,少儿险的保险金额可以考虑为投保人自身年收入的5~10倍;保险费可以考虑为投保人年收入的10%~20%。若经济能力有限,少儿险保额可定在5~10万元。

正确控制保费支出

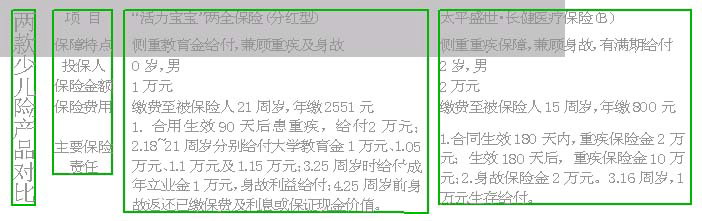

目前,市面上较为普遍的少儿险产品为两全险险种,一般在保险期间可为孩子提供一定的医疗或身故等保障,等孩子到一定年龄后,可定期领取相当金额的教育金。

以一款两全保险为例,周先生为其5岁的孩子投保,缴费5679元、7587元、9681元,所能得到的教育金给付分别为6762元、9348元、12312元,同时分别可获得1.5万元的意外伤害保险金和6000元的疾病身故保险金。(来源:广州日报) | |

|