|

| |

今天是2006年凭证式二期国债发行的首日。本期国债发行总额为400亿元,其中3年期(280亿元)票面年利率3.14%,5年期(120亿元)票面年利率3.49%,投资者可到工行、农行、中行、建行以及部分股份制银行的营业网点购买。

记者:国债的投资方式简单而且风险较低。因此,虽然目前的国债利率只比同期存款的税后利息高一点点,但每一期凭证式国债推出后,银行里仍然是人头攒动,“不怕你没钱,就怕买不到”。然而国债投资到底是否划算呢?

阙鸾锋:投资国债要兼顾眼前,更要看重长远。目前利率处于历史低谷时期,从中长期看可能有进一步上升的趋势,因此,现在投资3~5年以上的中长期国债可能要承担一定的利率风险。建议组合投资短期国债和长期浮息国债,少投资3年以上固定利率的中长期国债。

买国债要考虑利率风险

廖伟华:我同意。市场利率有上升趋势,凭证式国债利率的制定可能有半年到一年的滞后期,年底推出的凭证式国债利率说不定会提高。而且凭证式国债流动性较差,未到期的话,利息损失不小。如不满半年,不计利息;满半年不满两年,按0.72%计息;提前兑取时按兑取本金的1‰收手续费,收益甚至不如同期存款。

廖伟华:从目前的利率水平看,3年内的品种还可以保值,期限再长的话可能就有风险了。例如,如果3年期存款利率一年内提高到4%,那么目前购买3年期国债的优势就会丧失;如果3年期存款利率在两年内提高到5.2%的话,买5年期国债就不划算了。

阙鸾锋:目前记账式国债的收益率甚至还不如储蓄收益率。

陈玉田:目前购入记账式国债要考虑市场风险,凭证式国债就要考虑日后可能买到更高收益品种的机会成本了。

可考虑基金等替代品种

记者:货币基金和一些短期的人民币理财产品是不是比国债更有优势?

陈玉田:货币市场基金及中短期债券基金组合久期较短、流动性强、风险相对较低,可作为替代品种考虑。

廖伟华:我不同意。债券型基金尤其是中短债基金收益受利率影响较大,目前投资风险较高。如果只是为了获得比存款高一点点的收益,从短期看,货币市场基金和人民币理财产品可以考虑,但期限在一年内比较稳妥。如果要长期保值,有些投连险品种投资5年以上的收益高于定期存款利率,但投资期限一般要5年以上。

陈玉田:投连险品种的投资对象也是以国债为主,它的收益水平与国债相比稍高,但这是以牺牲流动性为代价的,不少投连险在提前退保时拿回的资金往往大打折扣,投资者要考虑这方面的因素。陈玉田:今后可能推出的储蓄国债也值得考虑,较凭证式国债来说,储蓄国债利率设置更加灵活。期限或可覆盖短、中、长各个期限。对于期限较长的品种,投资者可以在持有满3年、5年或者7年时选择兑付或继续持有。

多做一些投资组合

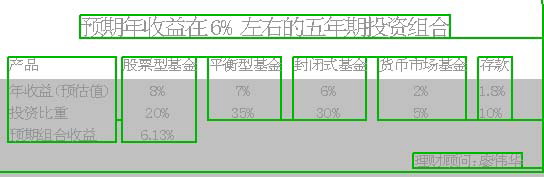

廖伟华:不要把鸡蛋放在同一个篮子里,即使是中老年人也不要一股脑地只买国债。要多做一些投资组合,例如,一些短期看来风险较大的平衡基金和股票基金的长期收益反而不错,有一些产品的年收益率甚至超过了8%。(见表)

阙鸾锋:合理的投资组合要考虑到安全、收益及流动性。建议考虑基金。开放式基金今年以来火爆,其收益率大都有10%左右,而有些封闭式基金折价率高达30%~40%,等于是“用五角钱买到价值1元以上的资产”,这在目前或许是一个不错的投资机会。(来源:广州日报) | |

|