|

| |

买,还是不买?北京的于悦小姐从来没有像今天这样困惑。

“我想在CBD(中央商务区)买一套房,可房价涨得真的有些快,四环外已经到7000块了,还能涨吗?能涨多少?专家、媒体、开发商说什么的都有。这房该不该买,我真搞不清楚了。”于悦说。

像于悦一样感到困惑和混乱的,还有很多人,不仅是北京人,还有深圳人、天津人、上海人……

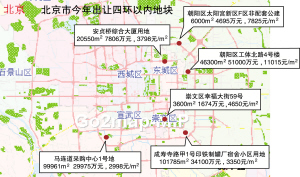

“17倍市盈率”的北京楼市

在国贸上班的于悦,现在住在离CBD不远的朝阳北路,近两年来,这里高档住宅云起,价格也不断上涨。她住的房子是租来的,56平方米,每月2000元。那房子是2004年建成的,当时6000元/平方米,现在小区的三期已快建好了,收盘价大约在8000元/平方米左右。

经过简单计算可知,她住的房子年租金回报率为7.1%(2000*12/56/6000)。而即便是买新房,并以现在的租金出租,年租金回报率也达到了5.4%(2000*12/56/8000)。

6%左右的年租金回报率在北京是比较普遍的,即便是房价上涨最快的楼盘之一富力城也可以达到。专门从事二手房交易的美国中介机构———21世纪不动产公司的专家告诉我们,在富力城也有56平米小户型,其月租金在3000块钱以上,年租金回报率也达6%。

6%的年租金回报率是什么概念呢?如果运用股票市场上分析投资价值的最主要指标———市盈率来衡量,北京楼市的市盈率是16.7倍。当然,我们还没有考虑股票市场的分红只能分掉净利润的一部分,几乎不可能是全部,而房地产的租金收入则是全部收入。

另外,北京房地产的租金收益率刚好等于或稍高于5.58%的一年期贷款利率。就是说,如果我们将商业银行的贷款利率认为是社会的投资平均收益率,那么,房地产的租金收益率与社会平均收益率相当。而这种租金收益的风险要小于其它投资。

即便仅算这一点小账,房地产的价格也并没有过火。何况,如果我们从更加宏观的视野看,房价的上涨有其相当的合理性。

房价飚升的宏观视野

如果我们撇开土地供应这样短期的因素不谈,仅从长期来说,流动性过剩和人民币升值是导致中国房地产价格上涨两个最重要的宏观动因。

流动性过剩是中国利率长期低企造成的,不过,这不仅是中国的问题,目前全世界都存在流动性过剩问题。在过去的8年中,美国房价已连续年涨幅超过10%。

在经历了连续10余次加息后,从去年末开始,美国长期利率逐渐走高。目前美国30年期住房抵押贷款利率涨至6.49%,为4年来的最高水平。随着流动性的逐步收紧,美国房地产价格的上涨才停下了脚步,但是截至目前,价格并没有跌,且美国分析人士也普遍认为,下跌的空间不大。

其实美国的房价也不是涨得最快的,其它西方国家房价涨幅均较高。而在经济发展速度仅次于中国的印度,过去的一年里,硅谷班加罗尔的房价上涨幅度达到了30%,港口城市孟买的涨幅也有25%。

流动性过剩导致的不仅是房地产价格的上涨,而是所有资产价格的大幅上涨,包括矿产、石油、金属、农作物以及股票等。这道理就像水涨船高一样。

目前,中国的利率仍处于历史低位,如果流动性不收紧,仅靠供应量的微小调节,很难有什么大的作用。

除去流动性过剩这样的全球性问题,中国还需要面对自身独特的问题———人民币升值压力。因为人民币升值就意味着所有以人民币计价的资产都要升值。而对于境外的套利资金来说,在所有以人民币计价的资产中,又有什么比每年还有6%以上稳定租金收益的房地产更具吸引力呢?

而且,房地产所具有的投资品属性也决定了它价格上涨的方式。我们知道,对一只股票而言,如果市场确定它一个月以后可以涨50%,那么这个50%的涨幅一定会以极快的速度实现,而不会等到一个月以后。同样,房地产也一样,如果你能确定5年以后,人民币可以升值20%,那么,房地产的价格一定在今年就涨完这20%,尽管短期的汇率由人民银行决定。

当然,房地产是一种投资品,也是一种消费品,正是它具有的这双重属性,决定了其价格一方面受未来收益预期的影响,一方面也受供求关系的影响。作为消费品,消费者对于房地产的需求也是决定房价的重要因素。而我们恰恰对一些大城市房屋的消费需求估计不足。频道精选

| |

|