个案资料

刘先生今年37岁,在某国有企业任部门经理,月入7000元。但他35岁的妻子丁女士更“多金”,某知名投资银行的部门经理一职每个月可以带来20000元的收入。

尽管家庭收入不错,但刘先生近来却有些头痛。妻子的收入比自己高出不少,刘先生希望通过投资增加财富,同时也有利于家庭经济平衡。但精力所限,刘先生始终感觉家庭投资渠道比较简单,难以实现家庭资产的有效增值。

夫妻俩成家多年,还没有要小孩的计划。 他们在未来的生活目标主要有两个,一是希望能在三年内积累一些资本供刘先生创业;二是给自己准备充足的养老金。

财务状况分析

资产组合略显保守,保障不足

刘先生与丁女士的家庭属于典型的“中产阶级”,在工薪族中居于较高水平。

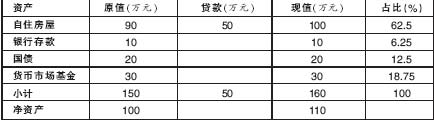

夫妻俩前两年按揭购买了现在的住房,购买价90万元,首付四成36万元,月供4000元,现在房屋的市场价格在100万元左右。

从资产组成来看,他们的家庭资产合计160万元,自用房产占家庭总资产的62.5%,资产负债率31%,对于大部分中国家庭来说都属正常比例。但除去房产以外,其家庭资产主要剩下银行存款、国债和货币市场基金三类低风险的资产,显得家庭资产投资风格比较保守,这样的组合难以抵御通货膨胀的风险,资产难以实现保值增值。

此外,刘先生与丁女士家庭财务状况最大的不足之处在于缺乏足够的保障。尽管夫妻二人的工作单位都提供了比较全面的福利保障,但集体福利不能提供全面足额的风险保障,应适当购买商业保险作为家庭防范风险的必要补充。

刘先生一家资产负债简表

···························2

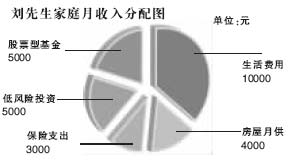

从收支情况来看,夫妻二人月入27000元,年收入达到32万元,无疑颇为可观。

但由于两人开销也比较大,每个月要花掉19000元,收支结余比例为29.6%,尚处于合理水平。而房屋抵押贷款月供仅占家庭月收入14.8%,表明贷款没有对家庭造成较大经济压力。

丁女士喜欢购买化妆品和服装,每个月的服装、化妆品、美容和健身等开支差不多在5000元左右,家庭合计每月花销在15000元左右。

刘先生一家收支状况表

···························

本期理财(相关:证券 财经)顾问:陈林,首批国家理财规划师,金融学硕士,注册会计师,多年金融机构从业经验,现任长城人寿北京分公司业务主管。

(责任编辑:姜隆) |