|

| |

专家认为:我市有千余家行业协会、百余家商会,建互助担保公司完全可行

民企破困大猜想 架筑融资桥梁

一个人架桥,难免力量不够,但10个、100个人架桥,难度就会小很多。相对于重庆民企融资贷款难,同业抱团,区域抱团,组建互助担保体系,不失为一个极具可操作性的办法。

浙江互助担保体系代偿率为零

2005年末,浙江省已有担保机构249家,其中会员制担保机构46家,主要集中在杭州萧山和余杭两地。萧山区已建立22家会员制担保机构,399家中小企业成为担保机构的会员(股东),累计为会员企业担保16.3亿元;余杭区16家担保机构中有10家会员制,累计担保总额9.24亿元。由于风险控制好,两区担保贷款代偿率均为零。

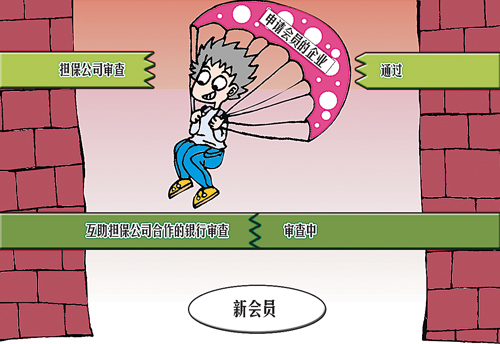

政府发起引导三方式组建互助担保

市担保协会刘会长介绍,浙江的互助担保机构很务实,具有很强的针对性。

首先,担保机构的设立,浙江遵循的是“政府引导并出资发起,企业自愿入股”。具体而言,他们是按照三个导向进行的。一是以镇为主,由镇政府资产公司牵头发起;二是以产业为主,由共同经营、生产同类产品的企业发起;三是以专业协会发起为主。

政府负责牵头,引导公司设立,并在初期提供一定的开办费用。而企业则按最低5万元缴纳“会费”成为担保公司的股东。公司内部设立董事会来负责管理会员的加入与退出、日常担保、联系、会员档案管理等事务。然后,担保公司就按每个会员缴纳的“会费”的5—10倍为其提供贷款担保,不是会员不担保。会员缴纳的“会费”,一般被锁定在一家与担保公司合作的银行作为保证金。为控制风险,浙江方面采取了2个“一票否决”的做法。一是对新会员严格准入,不但要审查其经营管理、资产、行业前景,还要审查小企业主个人是否嫖娼、吸毒、赌博、包二奶,家庭是否和睦等生活作风问题。同时,还要经股东全体同意,只要有一个股东投反对票,企业就无法加入。二是与互助担保公司合作的银行,如果认为某企业或企业主不诚信,银行投了反对票,那企业也无法加入。

另外,浙江的这些互助担保公司都是非盈利的,他们存在的目的就是为会员服务。

重庆千余家协会互助担保完全可行

由财政拿钱建立政策性担保公司,初期可行,但最终需靠融资市场自身的建设。对此,市中小企业局相关人士称,在这方面,互助担保体系完善、成熟的浙江模式重庆树立了榜样。

市民营企业家联合会相关人士称,在我市建立会员制互助担保体系具有可行性。一是目前我市有1000多家行业协会,近百家商会;二是在这些组织中,大家彼此熟悉了解,哪个赚钱,哪个不讲信用,大家都清楚明白;三是这些组织都有一批领头的实力很强的企业,可让他们牵头成立行业性互助担保公司。遗憾的是,据市担保协会刘会长介绍,目前我市52家担保公司中,互助性的仅有一家,且注册资本金仅有2000万元。

声音

人行重庆营管部主任杨国忠:区县部分公务员不讲诚信

今年六七月份,人行重庆营管部派人专门到我市10多个区县做了融资专题调研。营管部调查发现,金融机构一共向某县提供了12亿贷款,结果有5亿多成了收不回的烂账,其中10%是公务员借的。

某银行客户经理:应先给行长们“洗洗脑”

目前银行考核行长的一是存贷款规模,二是利润,三是不良率。抓小企业贷款,对拼命抓业绩的行长们来说,难起立竿见影之效。另一个原因是,各家银行对贷款责任几乎都是终身责任追究制,如果贷给民营企业,一旦出事很可能被扣上“吃里扒外”的帽子,弄不好还要被判刑。

工行重庆分行小企业金融部张总经理:只要尽责就不终身追究

跑小企业的客户经理,只要严格按工行的流程、要求办了,贷给小企业的款仍然难以收回的话,工行可以给客户经理免责,不搞终身追究制。工行是第一家表示不对信贷责任终身追究的银行。

某民营企业负责人:建专门银行针对民企服务

破解民营企业融资难,是否可以专门建一个银行。(对此,专家认为不可能。原因是如果这类银行是商业银行的话,那它的使命就是要利润最大化;如果是政策性银行,则有一个贷款资金来源和呆账处理问题。)本组策划稿件由记者刘定云实习生史静采写

来源: 重庆商报 2006-08-28 11:24 | |

|

|