|

| |

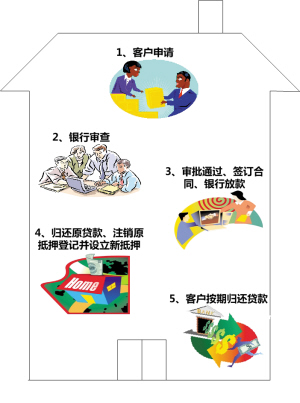

为了满足不断发展的个人融资消费需求,日前天津市商业银行向社会隆重推出了个人住房转按揭贷款业务。该行转按揭业务不仅具有申请程序更简便、手续费更低、放款效率更高、更加安全可靠等优点,而且该行转按揭贷款所支持的个人融资需求面更广,真正做到了“有求必应”。

根据贷款用途不同及债务人是否变更因素,商行转按揭贷款业务分为“同名转按揭贷款”及“交易转按揭贷款”两大类。同名转按揭贷款是指申请贷款的借款人可利用已抵押给银行的自有房产的增值部分,通过“同名转按揭贷款”获得个人融资渠道,新增的消费融资需求可用于购买房产(如:一、二手住房以及公有住房、集资建房、独立产权的地下室等不具备按揭条件的房产等)、车位、家用消费型汽车、装修住房及就学(含留学)等各方面消费融资需求。

而“交易转按揭贷款”主要针对有贷款房屋的交易买卖,而传统意义上二手房买卖之前,交易房屋如有贷款,房主需自筹款项或找垫资公司将贷款还清,同时要到房屋抵押部门办理抵押房屋注销手续,手续繁杂,筹款成本高。而天津市商业银行“交易转按揭贷款”彻底颠覆了传统的二手房买卖(买卖房屋有贷款)流程,客户只要一次申请,审批通过后,银行则会帮助客户办理原贷款归还、抵押注销等繁杂手续,使整个交易化繁为简。

据了解,在办理转按揭业务时,商行免除了7项费用,其中包括:免房屋评估费、免垫资费、免律师见证费、免公证费、免贷款办理手续费、免保险费、免贷款合同工本费。同时,市民可以选择等额本金递减还息还款法、等额本息还款法、一次性利随本清、按季付息一次性还本、宽限期还款、固定利率还款、还款期内缩短还款期限等多种方式。

据介绍,市民办理转按揭贷款需提供以下资料:申请人身份证明或居留证明;个人收入证明、薪俸记录;原抵押房屋产权证明等。

同名转按揭案例赵先生于2003年购买了一套价值40万元的新商品住房,按揭贷款28万元,20年。还款3年后,贷款余额还剩23.8万余元,目前该房屋已升值为65万元,赵先生又看上了一套品质、地理位置更佳的商品房,价值70万元,于是赵先生打算采取以房养房的策略,出租现住房,贷款购买新房,但新房的首付21万元让赵先生犯了难。

商行个人客户经理徐伟:赵先生可以申请办理天津市商业银行同名转按揭贷款业务,原房屋升值为65万元后,在商行可以重新进行抵押并最多可贷出45.5万元,用于还清之前23.8万元老贷款后,赵先生仍可获得约21.7万元资金,因此从容支付购买新房的首付款已绰绰有余,达到以房养房策略,一举两得,两全其美。

交易转按揭案例刚毕业参加工作的小张相中了一套两居室的二手住房,准备购房结婚,小张与房屋所有人达成买卖意向,欲以50万元成交,且小张准备了15万元资金准备向银行申请二手房屋按揭贷款,但房屋所有人突然告知小张该房屋仍有20余万元按揭贷款未还清,且自己暂无力还清此笔贷款,希望小张能够一次性将老贷款还清,再办理过户手续。由于小张刚参加工作不久,自己无力支付全款,且小张觉得一次性交付全款存在一定风险,因此,买卖双方陷入两难境地。

商行个人客户经理刘强:小张可以来天津市商业银行申请办理交易转按揭贷款业务,客户小张申请办理该笔业务后,银行会对小张的还款能力、资信等具体情况进行审查,审查通过后银行即可向小张发放最高7成20年的按揭贷款,同时银行会协助借款人将原房屋所有人名下的贷款还清并办理原贷款抵押注销及新的贷款抵押等手续,全部程序安全可靠,快捷高效。 | |

|