|

| |

国新供图

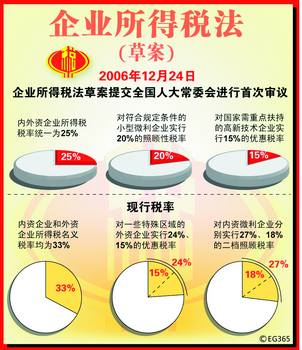

据新华社北京12月24日电 (记者 魏武韩洁崔清新)24日开幕的十届全国人大常委会第二十五次会议首次审议了旨在统一不同类型企业税收标准的企业所得税法草案。草案将内外资企业所得税税率统一为25%,结束了我国沿用十多年的内外资企业执行不同税率的“异税”时代

财政部部长金人庆指出,此次改革是体现“五个统筹”、促进经济社会可持续发展战略的配套措施,中国经济体制走向成熟、规范的标志性工作之一,也是社会各界的普遍共识和呼声。

新税率在国际上属于“中不溜”

企业所得税法草案规定:“企业所得税的税率为25%。”

金人庆说,确定这一税率的主要考虑是:对内资企业要减轻税负,对外资企业也尽可能少增加税负,同时要将财政减收控制在可以承受的范围内,还要考虑国际上尤其是周边国家(地区)的税率水平。草案规定的25%的税率,在国际上是适中偏低的水平,有利于提高企业竞争力和吸引外商投资。

高新技术企业“受宠”

金人庆说,结合各国税制改革的新形势,草案采取以下几种方式对现行税收优惠政策进行了整合:

一是对国家需要重点扶持的高新技术企业实行15%的优惠税率,扩大对创业投资等企业的税收优惠以及企业投资于环境保护、节能节水、安全生产等方面的税收优惠。

二是保留对农林牧渔业、基础设施投资的税收优惠政策。

三是对劳服企业、福利企业、资源综合利用企业的直接减免税政策采取替代性优惠政策。

四是取消了生产性外资企业定期减免税优惠政策,以及产品主要出口的外资企业减半征税优惠政策等。

设置过渡期照顾老企业

根据草案,将对原享受法定税收优惠的企业实行过渡措施。

金人庆说,为了缓解新税法出台对部分老企业增加税负的影响,对新税法公布前已经批准设立,依照当时的税收法律、行政法规规定,享受低税率和定期减免税优惠的老企业,给予过渡性照顾;按原税法规定享受15%和24%等低税率优惠的老企业,在新税法实施后可享受低税率过渡期照顾;按原税法规定享受定期减免税优惠的老企业,新税法实施后可以继续享受尚未享受完的优惠。

企业也兴叫“居民”

草案还首次引入了“居民企业”、“非居民企业”概念。金人庆说,按照国际上的通行做法,草案采用了规范的“居民企业”和“非居民企业”的概念,居民企业承担全面纳税义务,就其境内外全部所得纳税;非居民企业承担有限纳税义务,一般只就其来源于我国境内的所得纳税。

在国际上,居民企业的判定标准有“登记注册地标准”、“实际管理机构地标准”和“总机构所在地标准”等,大多数国家都采用了多个标准相结合的办法。结合我国的实际情况,草案采用了“登记注册地标准”和“实际管理机构地标准”相结合的办法,对居民企业和非居民企业作了明确界定。

其他审议内容

未成年人保护法修订草案

中小学校园周边不得开网吧

未成年人保护法修订草案

24日第三次提交全国人大常委会审议。草案明确规定,“中小学校园周边不得设置营业性歌舞娱乐场所、互联网上网服务营业场所等不适宜未成年人活动的场所。”草案明确规定,营业性歌舞娱乐场所、互联网上网服务营业场所等不适宜未成年人活动的场所,不得允许未成年人进入,经营者应当在显著位置设置未成年人禁入标志;对难以判明是否已成年的,应当要求其出示身份证件。

学校、幼儿园等应制定突发事件预案

未成年人保护法修订草案

规定:教育行政等部门和学校、幼儿园、托儿所应当根据需要,制定应对各种灾害、传染性疾病、食物中毒、意外伤害等突发事件的预案,配备相应设施并进行必要的演练,增强未成年人的自我保护意识和能力。

政府要救助流浪乞讨未成年人

未成年人保护法修订草案

明确规定,县级以上人民政府及其民政部门应当根据需要设立救助场所,对流浪乞讨等生活无着未成年人实施救助,承担临时监护责任;公安部门或者其他有关部门应当护送流浪乞讨或者离家出走的未成年人到救助场所,由救助场所予以救助和妥善照顾,并及时通知其父母或者其他监护人领回。

不得违反法律和国家规定开除未成年学生

未成年人保护法修订草案

明确规定,学校应当尊重未成年学生受教育的权利,关心、爱护学生,对品行有缺点、学习有困难的学生,应当耐心教育、帮助,不得歧视,不得违反法律和国家规定开除未成年学生。对于在学校接受教育的有严重不良行为的未成年学生,草案也作出了规定,“学校和父母或者其他监护人应当互相配合加以管教;无力管教或者管教无效的,可以按照有关规定将其送专门学校继续接受教育。”草案规定,“禁止胁迫、诱骗、利用未成年人乞讨或者组织未成年人进行有害其身心健康的表演等活动。”

突出保障“受教育权”

目前的未成年人保护法修订草案在二审稿基础上增加了一款:“国家、社会、学校和家庭尊重和保障未成年人受教育的权利”。草案规定,父母或者其他监护人应当尊重未成年人受教育的权利,必须使适龄未成年人依法入学接受并完成义务教育,不得使接受义务教育的未成年人辍学。

(均据新华社) | |

|