|

|

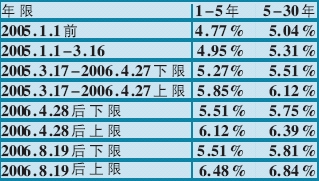

近两年来加息情况

2005年1月1日 第1次加息

2005年3月17日 第2次加息

2006年4月28日 第3次加息,此后银行可以选择下限和上限之间的利率

2006年8月19日 第4次加息

■律师观点

银行应告知并更换合同

1.央行告知,不负担具体告知义务

对于孟先生按合同归还房贷遭遇滞纳金一事,记者采访了律师李栋。李栋认为,央行调整利率,通过广播、电视、报纸等媒体,将有关信息向全社会进行告知,这在法律上属于一种事实通知行为,与贷款人之间不能形成法律上的约束力。

而且,央行与存贷款人之间并不直接发生业务关系。各商业银行作为央行政策、措施的执行机构,他们与存贷款人之间发生的才是直接的法律关系。像孟先生与建行兴庆路支行之间,发生的就是合同按揭贷款业务。建行兴庆路支行有责任、义务告知孟先生央行在调息后应该向银行归还贷款的确切数字。

2.利率变更,银行应书面通知借款人

既然利率调整,媒体告知对存贷款人不具备法律效力,那么孟先生该不该承担延期还款而产生的滞纳金呢?

李栋认为,建行与贷款人孟某之间属于按揭借款合同关系,在央行调高贷款利率后,作为合同履行的一方当事人,根据《合同法》规定,建行兴庆路支行负有必要的通知、协助等合同附随义务,在上述情况发生后,应该基于借款合同,向各按揭贷款人发出利率调整的书面通知,才能发生合同变更的法律效力。但令人遗憾的是,在本件纠纷中,建行兴庆路支行仅因借款人按照原合同约定利率还款,要求收取滞纳金,确有不妥。依据《合同法》规定,借款人享有合同履行抗辩权。

3.还款额变化,贷款合同应变更

李栋认为,像孟先生的遭遇可能是一种普遍现象。诚然,我们也应该考虑到银行业务的复杂性,但是就此事而言,银行应在充分了解到借款人可能因各种原因未了解或未得知央行调息的相关信息后,及时告知借款人相关变更事项,并不应收取相关违约滞纳金及罚息,从而达到合同的顺利履行。

另外,根据《合同法》的规定,既然合同中最主要的约定———还款额发生变更,就应该重新签订合同。本组稿件由本报记者 芮潇潇 采写

| [上一页][1][2] |

(责任编辑:高锐)

|