QDII寄望于监管部门放开风险上限。(CFP供图)

由于人民币升值加速,银行系QDII产品不尽如人意,遭遇巨额赎回。中国银行的首款QDII产品运行不到5个月,便因遭遇巨额赎回,产品规模连续20日低于最小规模限制而被迫终止;招商银行的首款QDII产品,运行3个多月以来,投资者实际亏损了0.18%。业内人士表示,在人民币升值加速的情况下,选择投资境外的QDII产品,汇率风险较大。

文/表 本报记者方利平

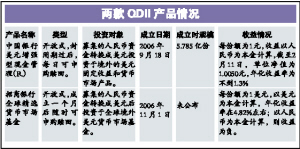

中行产品被迫终止

2月9日,中国银行在其网站上贴出公告,称其首款QDII产品中银美元增强型现金管理(R),自2007年1月12日起,产品份额数已连续二十个工作日低于2亿,达到了产品说明书中规定的产品终止条件,管理人宣布终止产品,从2007年2月12日起,不再接受申购申请,同时从2007年2月14日起不再接受赎回申请。

中银美元增强型现金管理(R)刚一开放,便遭遇了巨额赎回,从2006年11月17日到今年1月12日,不到两个月时间里,该产品规模便由当初的5.785亿份缩水至不到2亿份。

人民币升值加速,导致产品收益率太低,是中银美元增强型现金管理(R)遭遇寒流的根本原因。根据中国银行方面公布的净值,截至2月9日,该产品的单位累计净值为1.0050,也就是说,在2006年9月18日至今年2月9日的140多天里,该产品给投资者带来的回报仅0.5%,年化收益率不到1.3%,远低于货币市场基金2%左右的收益率。

招商一产品实际收益为负

与此同时,另一款类似基金随时可以申购赎回的QDII产品——招商银行的全球精选货币市场基金,自2006年11月1日投资运作以来,以美元为本金计算的平均年化收益率为4.82%,也就是说,在截至2月11日的103天时间里,以美元计算的收益大概在1.36%左右。

然而其间,美元兑人民币的汇率却由7.8785下降为7.7575,其间贬值幅度为1.54%,将收益抵扣人民币升值带来的亏损后,投资者实际亏损幅度为0.18%。如果投资者购买了5万元人民币的产品,到2月11日赎回的话,只能拿回49910元人民币。

理财专家意见

赎回比参与清算稳妥

今天是中国银行的中银美元增强型现金管理(R)开放赎回的最后一天,没有赎回的投资者,将参与最后的清算。根据中国银行方面的产品终止公告,停止赎回后,管理人与托管人将共同组成清算组,对产品财产进行清算,清算期间将不再提取销售服务费,但仍按照原管理费和托管费标准提取费用作为清算费用,产品管理费按产品资产净值的0.45%年费率计提,产品托管费按产品资产净值的0.20%年费率计提。

银行方面的理财人士表示,选择赎回或者参与清算,收益方面不会有太大差别,不过,由于参与清算的投资者要等清算结束,其间有一定的时间差,在人民币汇率和市场方面都存在一定的风险,投资者采取赎回的方式终止比较稳妥些。

购汇限额放宽

短期难挽QDII颓势

本报讯据《上海证券报》报道,随着新《个人外汇管理办法》日前正式实施,境内居民每年个人购汇年度总额提高到5万美元。不过,银行业内人士向记者表示,上述政策在短期内并不能扭转代客境外理财产品(QDII)的销售“颓势”。

某主要外资银行上海分行负责人告诉记者,QDII产品的发展瓶颈主要有二:首先,外资银行子银行未来一两个月后正式开张,人民币理财产品将成为外资银行的主战场,而中资银行为了避免被动“脱离”市场热点,必然会参与到人民币理财产品的竞争,因此以外汇为结算单位的QDII产品,难免沦为次战场。

其次,人民币升值预期的前景尚不明朗,如果国内投资者仍看好人民币的升值空间,那么QDII产品的吸引力就会因汇率风险而下降。“投资者担心换汇之后的外汇投资收益难以弥补汇兑损失,因此更愿意投资其他人民币资产。”

此外,对于购汇政策的“放松”效应,几家销售QDII产品的银行都表示,目前购买QDII产品的客户较多属于手中持有较多外汇的中、高端客户,所以提高购汇额度不会对QDII销售形成直接利好。

交通银行一位不愿透露姓名的产品开发负责人向记者表示,由于监管部门对QDII产品低风险、低收益的设计要求,使得商业银行在设计QDII产品时,无法提供更高收益率的产品。“相信在逐步放开风险上限后,QDII产品的吸引力将越来越强。”