| |

| |

中石油领衔A股市场整体套牢

来源: 作者:南方周末记者 马韬 发自上海

中石油48元天价开盘是A股估值过高的总体现,物极必反,当上涨成为习惯的时候,大套就已经张口,并迅速把固执认可此习惯的投资者收入套中。套牢不只发生在中石油,实际上,整个市场都在遭遇此轮牛市中最深最广的一次套牢

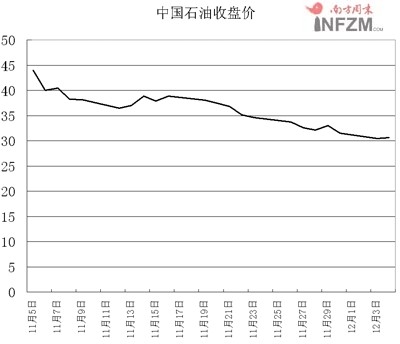

12月4日,中国石油(6001857)尾盘收于30.59元,距离11月5日上市当天48.60元的开盘价来说,22个交易日内已经整整跌去了18元。

这本是一只万众瞩目的股票——戴着亚洲最赚钱公司的光环、携中国神华等中字头股票上市后大涨的余威,许多投资者认为:中石油必涨,不涨没有道理。

必涨的想法堪称深入人心。

11月6日,中石油上市第二天,青岛的一位投资者在40元的价位上匆忙买入中石油,全仓持有,满怀信心地等待60元、80元乃至100元的高价格出现。“它肯定大涨。”11月6日收盘后,这位投资者在电话里对南方周末记者肯定地说。过了10天,中石油价格已经跌去了15%,他还不愿意面对套牢的事实:“它还没涨过。”又过了8天,12月4日,中石油跌去了近38%,这位青岛股民的观点才略微发生了变化。“跌多了反而都不看好了。”他最终说。

中石油献上大“套”餐

可能从来没有一只股票能像中石油这样套牢这么多的股民。

上海证券交易所披露的TOPVIEW数据透露了中石油持有者的秘密。TOPVIEW数据是上海证券交易所每日披露的以账户性质分类的数据。

中石油上市当天,收盘后持有中石油的个人投资者有140万之多 (含新股中签),而到了11月30日,散户投资者(指每个账户持股量不超过1万股的投资者)数量却上升到179万户,平均每个账户持有941股中石油,共持有中石油流通量的近六成。

在散户投资者不断坚决购入中石油的同时,机构却在悄然撤离。上市当天就有机构不动声色地撤出,而到11月30日,机构持有的中石油不及全部流通量的5%。“第一天就全卖光了。”上海某私募机构总经理张山对南方周末记者说。之前,张山预期每股最多赚20元,他万万没想到最后每股竟然赚了近30元。

其实远不止中石油的筹码在散户化,早在半年前,整个市场的交易行为就开始向散户化方向发展。2006年5月,市场平均每笔股票交易的成交量还只是3000多股,到了今年7月间就演变成每笔成交1300股,到11月中旬,又变成每笔成交近900股。每笔成交意味着市场中一次交易完成筹码流动的数量。

在市场散户化的同时,指数却一路抬头,从2006年5月的1500余点一路抬升到今年10月的6100点高位;但散户化也孕育着危机,果不其然,不到两个月的时间,上证指数从6124点的高位,跌到12月4日收盘的4916点。

套牢不只发生在中石油股民身上,实际上,市场整体都在遭遇此轮牛市最深最广的一次套牢。

“套”是如何形成的

在整体上市造就无数大牛的同时,具有大集团背景的中字头股票开始被市场追捧,而这种市场情绪也在或多或少地被巧妙利用着。

今年6月中旬,以8.48元价格发行的中国远洋,一开盘价格就上到15元,这意味着中国远洋的市盈率已接近70倍。之所以有如此强劲的股价表现,原因是中国远洋将在上市后再度增发,让集团中盈利能力最强的干散货资产进入上市公司。尽管当时就有评论人士对这种做法表示异议,但这种迎合市场需要的上市方法仍然大受欢迎,中国远洋的股价也在4个月时间内爆炒到近70元的高位。

中国神华的上市则让市场更加疯狂。上市当日,中国神华领导层即表示对股价“不很满意”,因此未来几年里将逐步收购资产,最终实现中国神华资产的整体上市。话音刚落,中国神华在随后的三个交易日内就连续拉出三个涨停,从69元迅速冲至近95元。

可以说,在中石油之前,中字头的股票整体被追捧。

8月中旬港股直通车政策露脸后,部分大陆资金涌入香港市场,将香港市场的中字头股也推向高点,短期翻番甚至涨200%的中字头股票比比皆是。由是,两地中字头股票的相互联动、相互“激励”,终于树起了一个中字头股票不败的市场观念。

在“经验”的刺激下,中石油不涨似乎成了不可能的事情。“中国神华上市后不还有三个涨停么?”前述40元买入中石油的青岛投资者对南方周末记者说。他认为,中国神华在拉出三个涨停前,市盈率已经超过60倍,而40元价位的中石油市盈率还不到50倍,没理由不上涨。

可惜投资不是这么简单的算术。中石油跌至30元附近的时候,中国神华也跌至60元附近,让上市即买入持有的投资者全线亏损。

回首仰望中石油48元高点,的确不能说这是中石油自身的问题,中石油的超高价格,实际是市场目前估值水平极高的一个总体现。

当上涨成为习惯的时候,一个大套已经张口,并迅速地把固执地认可此习惯的投资者收入套中。

当上涨成为习惯

中字头股票不败之前,还有过2007年1月至5月间的垃圾股不败、6月至10月间的蓝筹股不败。诸种不败概念轮番上演,指数也从年初的不到3000点一路高歌猛进到6100点之上。“总以为某波行情就是最疯狂的行情了,谁曾想到下一波行情比上一波还要猛。”上述私募机构总经理张山感慨道。

正是在这种大干快上、热火朝天的场面下,A股市场市盈率也从年初的25倍左右被推上了50倍的高位,而世界成熟市场的市盈率一般维持在15倍左右。有意思的是,50倍的市盈率一度也被认为是合理的。

一些机构的投资逐渐趋同也有其“基础”。估值过程是如此形成的:先是由独立的研究机构进行客观的研究,给出各品种的投资研究报告,对所研究股票的业绩、发展前景进行分析,再以多种估值方法给出估值目标;而操作机构则在这些研究成果的基础上形成自己的判断,并做出投资决策。

研究报告的估值参数在逐步提高,从2005年认为15倍左右的动态市盈率是合理的,逐步提升到了当下认为的2008年动态市盈率到30倍也为合理的地步。

任何事情均有一个极限,估值参数被不断上移后,令市场瞠目结舌的研究报告也开始出现。比如,在公司基本面没有变化的情况下,出现了标题类似于“从60元到100元的逻辑区别”的报告。

10月10日,世界知名投资银行——瑞银——发布的报告将中国神华(1088.HK)目标价由35.15港元大幅调高187%至101港元,让投资界一片哗然。

中石油上市后,11月26日,齐鲁证券发表了《中国石油:机构与散户正在进行一场博弈》的报告,该报告称一旦市场回暖、时机成熟,中石油涨到100元也有可能,并指出:“建议砸锅卖铁买中石油”。

实际上,中国神华、中石油这两份报告的潜在分析逻辑完全相同,依据的都是既然其他股票能涨到高位,那么这两只股票也没有理由不涨到高位。

当上涨成为习惯,就没有人去考虑究竟是谁在赚谁的钱了,实际上,股票市场作为零和游戏,不可能每个人都赚钱。百万股民集体被中石油套牢,实际上是股民整体被套牢的一个标本。

没人把风险教育当回事

从年初开始的投资者风险教育一直没有停止,有关方面希望教育处于市场最底层的、没有风险控制力的一般投资者,但显然这部分投资者根本没有把“教育”当回事。

12月4日下午,在东方证券上海张杨路营业部内,南方周末记者随机提问十几位投资者:“为什么近期市场会跌这么多?”得到的回答集中于:让中石油给带坏了、前期把发行新基金停了、外资机构阴谋唱空A股等等,没有一个人认为是股票价格太高而出现的必然回调。“在40倍的市盈率下,没有理由认为股票还有投资价值。”私募机构的张山表示。他也承认,在最疯狂的市道下,他管理的资金由于过早地退出市场,并没有分享到疯狂的收益,但也因此“这轮下跌不受其害”。在此轮大跌之前,曾一度认为私募机构收益率跑输大盘是投资水平低下的表现。

中信证券董事长王东明在前期接受媒体采访的时候也表示:“高市盈率不可能永远持续下去。”

11月上旬,摩根士丹利中国策略员娄刚以“国王的新衣”来形容中国A股的三季度业绩。他认为,若剔除投资和非经常性收益,今年的核心市盈率将高达50倍,这明显存在着巨大的泡沫。日本于1980年代末的教训显示出,一旦股市开始逆转、企业的盈利下降、估值收缩,股市就会如雪球般急滚直下。“某个阶段,市场表扬的是疯狂的投资者,但长远来看,惟有冷静、理性的投资者才能生存。”张山说。

仍然有认为会再涨起来的投资者。12月4日下午,一名投资者在交易厅中指着电脑屏幕上的走势图对记者总结他对风险教育的感觉:“这回,也是正常的调整而已。”这一天,大盘反弹,让这位投资者指点图表的信心也大增。

清算,还是插曲?

截至12月3日,有超过40只开放式基金的净值跌破1元,很显然,机构在这轮下跌中也损失巨大。

买基金不赔的神话被彻底打破。南方周末记者从某商业银行得到10月后该行业务平台上的开放式基金申购赎回数据表,从该表来看,除了10月上旬曾有过净申购之外,一直到11月中旬,申购与赎回都处于拉锯状态,而从11月22日开始,竟然出现了连续7天的净赎回,且净赎回量逐步增大。“一个银行的数据不能说明问题,但这种局面的确非常罕见。”该行内部人员对记者分析道。

基金现在已经占据了三成左右的流通市值,当赎回压力向基金逼近时,行情就无法乐观了。“萎靡的成交量及基金重仓品种的下跌,就是这种资金压力的反映。”张山分析道。“是对大牛行情的总清算还是仅仅是阶段性调整,这完全看基金投资者。他们如果执意赎回,则总清算远未结束。同时需要注意的是,境外市场的环境也已经发生了变化,主要市场近一个月来跌幅均超过10%,这一切,让我很难乐观起来。”

对张山来说,这些动态的因素还不是他最关心的,宏观经济开始降温的种种信号,成了他最重视的信息,“几个月内,我可能只会打新股了,因为我看不到资金面有任何转好的迹象。”

|