| |

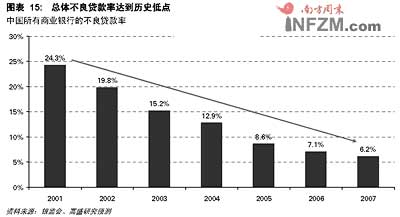

| 资料来源:银监会 |

| |

| 4月份开始解禁的部分银行股(据公开资料整理) |

业绩大增 股价大跌 还要不要买银行股

来源: 作者:南方周末记者 舒眉 发自上海

上市银行在2007年业绩普遍大增,但股价却陷入大跌的重灾区。根本原因在于市场对宏观经济前景产生疑虑,而导火索却是银行股的大小非解禁

2008年,还要不要买银行股?这是让大多数投资者困惑的一个问题。去年年底,银行股风光无限,是众多机构眼中的香饽饽,在一家杂志评选的2008二十大牛股中,机构将其中的8席投给了银行。

3月前后,银行年报开始陆续亮相,截至本周二,14家上市银行中共有10家银行出台了2007年全年业绩预告或快报,10家银行全部报喜。

从已披露的几家银行年报看,业绩和分配方案都相当不错。其中,2007年工行实现税后利润人民币823亿元,同比增长64.9%,每股收益为人民币0.24元,将向全体股东派发年末股息每股人民币0.133元;中行实现税后利润562亿元,增长31.33%,每股收益0.22元;浦发净利润增63.85%,每股收益高达1.26元,民生净利润增68.57%,每股收益0.44元,两公司分配方案分别为10派1.5送3和10派0.5送2转1;招商银行实现净利润152.43亿元,同比增长124.36%,每股收益约为1.04元。

虽然各银行保持增长的原因不尽相同,但是不少银行提到,公司资产规模增长、利差提高、非利息收入快速增长是业绩增长的主要支撑因素。

看多与看空

但为何银行股业绩大增,股价却出现大跌?

投资者最担心的是未来经济形势。对银行的判断其实就是对宏观经济的判断。经济运行平稳,银行的盈利增长就有保证;反之,如果经济增长速度放缓,银行风险也将加大。

标准普尔大中华区金融服务评级董事曾怡景的观点颇具代表性:“由于国内宏观调控措施力度加大,以及美国经济衰退可能导致外部需求萎缩,中资银行在维持资产质量上面临日益严峻的国内信用风险。”

国泰君安银行业分析师伍永刚做过一个模型,测算出GDP增长和信贷增长的相关性有70%,而最终的结论是GDP增长1%,信贷增长1.5%。过去5年,GDP一直保持10.6%的增长,今年则很难维持这样的高增长。这对于主要盈利来源还是存贷差的银行业来说是一个非常直观的损失。“资产质量恶化只有在经济困境出现之后才能显现出来。”高盛中国首席策略分析师邓体顺谈到银行业面临的风险时说道。

但中金公司的银行业分析师范艳瑾却认为没必要过于悲观。在走访了多家银行的风险控制部门后,中金在最近的一份银行业资产质量分析报告中得出结论:银行业过去5年在经济上升周期中已经通过夯实拨备,优化客户结构,提高风险管理水平等措施为经济波动时期提供了缓冲。

这句话可能比较专业,简单地说,银行业已经在冬天来临之前储备好了足够的过冬粮食,只要冬天不是非常漫长,情况就不是很糟糕。

可是市场却并不理会这些,在黑色星期一的大跌中,银行板块的下跌甚至超过了大盘,达到6%,上海北京东路国信证券交易大厅里一片沸腾,到收盘时分,人们没有像平时一样马上散去,营业大厅内的交易电脑前站满了研究技术指标的股民,一些人还拿出小本子仔细记录。几分钟后,大厅中央的电视机响起了激扬的乐声,股民们挤到电视机前收看一档备受欢迎的证券评论节目。

一位备受投资者喜爱的分析师——刘勘——出场时,几位股民在人群中喊道:“刘勘!反弹!银行股!”“我还是那句话,砸锅卖铁买银行股。”即使在深幅调整中,明星分析师刘勘也丝毫不改几乎言必称银行股的本色。

刘勘对南方周末记者表示:中国正进行一系列改革,尤其是会计制度改革,旧的会计制度是12%-27%的资产折旧率,这个折旧使得账面资产都没有了。银行网点几乎都在黄金地段,很多物业是自购的,按照新的会计准则以工程价值来估值的话,国内银行物业资产的制度性溢价是花旗、汇丰等银行所没有的。他认为中国最大的资产都沉淀在银行里。

从2006年建行、工行、招行年报看,银行的平均税率在50%左右。企业所得税从2008年1月1日起由 33%降到25%,这对银行的杠杆作用非常大,银行净利润将大大提高。

此外,从2004年悉尼奥运会来看,当时他们的领头羊板块是银行股。而2008年中国奥运会的举办,大量运动员、外国游客在中国刷卡消费,也同样会刺激银行股板块。

大小非解禁考验银行股

虽然不必过于担忧宏观面,可是对于2008年的银行股来说,另一个重要的考验是大小非的解禁幅度。

根据公开资料披露,2008年共有5000亿元的银行股解禁,2月份被认为是2008年解禁潮的开端,而3月份的解禁总市值将达4006亿元,迎来今年“大小非”解禁首次高潮。分析人士提醒,解禁个股在解禁前带来的市场恐慌较之解禁后的真正套现行为更值得投资者关注。

“对银行股来讲2月份5月份是解禁高潮,明年还有大量的解禁。之前我们对这个因素的估计有所不足,现在看来要重新评定。”伍永刚说道。作为解禁股的“大头”,国内14家上市银行中13家有股票在2008年解禁,这13家银行是民生银行、工商银行、交通银行、宁波银行、南京银行、兴业银行、北京银行、中国银行、中信银行、深发展A、浦发银行、华夏银行和招商银行。

近期,西水股份、中国医药、东电B股、千金药业纷纷发布公告称,董事会拟授权公司沽售所持银行股股份。这些公司所持股份虽然占上市银行股权比例不大,但若售出,套现金额却不小,公司收益也颇为可观,有的甚至在初始资金的基础上翻了十几倍、几十倍。

西水股份持有兴业银行股份7620.67万股,占其股权比例为1.52%,初始投资金额为1.63亿元。该项股份已于2月5日解禁。一旦西水股份整体抛售兴业银行,按照兴业银行3月25日32.34元的收盘价计算,公司将套现20亿元以上。

资料显示,中国医药目前持有招商银行1744.18万股股份,占该公司股权比例的0.12%,初始投资成本3500万元。2004年曾为中国医药带来92万元的分红收入,占公司净利润的比重为14.04%。招商银行3月25日股价报收28.60元,公司如若整体出售此项股份,投资收益巨大。

东电B股此前表示,鉴于公司持有的兴业银行4000万股股份、招商银行5216.44万股股份和交通银行1.5亿股股份分别于2008年2月4日、2月26日、5月14日限售期满,公司董事会同意授权经营层在上述股份结束限售期后,根据市场情况和所持银行的发展情况,适时地对所持有的金融股权进行减持。

其实,上市公司减持银行股并非现在才出现。此前,泛海控股减持民生银行股份曾引起市场关注。持有银行股的高额投资收益也一直是部分投资者看好上市公司的亮点之一。但从最近提出动议的这四家公司看,除了中国医药所持的招商银行股份没有禁售期限制外,其余三家公司,持有的银行股要么是刚刚解禁,要么是还未解禁。为何上市公司急于出手套现呢?

记者采访了部分上市公司董秘或工作人员,他们的回答很有艺术,“如果是你,有那么高的收益,你会套现吗?”“最好不要碰有大量解禁压力的银行股。”伍永刚给出的投资建议是,至少在5月份之后会相对安全一些。

买不买银行股取决于投资偏好

2008年,究竟要不要买银行股,还要看投资者个人的投资偏好,如果你是个价值投资者,又有一些闲钱,不妨买一些银行股放个几年。香港有股市名谚:存汇丰不如买汇丰。汇丰银行这只股票,只有买贵不会买错。

事实也是如此。20年前,汇丰银行刚上市时,虽经拆细和合并,其股价相当于4港元左右,2007年初,汇丰股价维持在136港元上下。有人做过统计,20年来,汇丰银行股价涨了20倍。也就是说,如果当年投入10万港元买了它,今日就是百万富翁了。如果当年不是买入汇丰股票,而只是当个汇丰银行的储户,即使利息生利息,也一定不会有20倍的收益。这就是投资的魅力。

香港财经界做过一个统计,与当年汇丰银行同时在市场交易的银行股有七八只,除两家退市外,其余五六家包括内地不太了解的廖创兴银行等,20年来,大体上也有20倍左右的涨幅。

当然,买银行股是有技巧的。因为是长期投资,就不要被一时的涨跌所牵制,也不一定选“小盘优质”,反而可以考虑选择大银行。一般而言,银行越大,风险越小。因此,在香港定投买股的业务中,入选的股票,汇丰总是榜上有名的。

考虑到中国银行业的资产质量有大幅度改善,过去对大中型企业和基础设施的贷款开始逐步回收,中国的商业银行未来可望有好的表现。

实际上,作为“百业之母”的银行,只要不遇上像巴克莱那样的坏小子,在狂赌日经指数上惨败,一般均会有稳定、持续的增长。因此,投资者不妨用余钱买入一些银行的股票,让银行帮你打工。

(实习生秦旺、詹佳如亦有贡献)

|