尽管发迹于油轮运输,但受国际油轮运输市场低迷的影响,以油轮运输作为主营业务进军国内市场似乎显得困难重重,最近种种迹象表明,泰山石化正试图以一种新的模式布局国内市场。

油轮运输失利转向仓储、船厂业务 泰山石化集团有限公司(1192,HK)是一家石油物流和海事服务商,于2002年在香港股票交易市场主板上市。

提供端到端的供应、运输、仓储、批量分销服务,泰山石化亦在国内发展一个大型船厂,提供修船、造船和岸外工程服务。

泰山石化进行业务转型的背后,不难看出油轮运输市场的尴尬现状。

全球运输业的低迷,使得油轮运输前景变得悲观。据了解,2007年前11个月,在中东到远东航线上,平均全球运费指数为WS67.5,明显低于2006年WS95.75的平均指数。

另一方面,泰山石化的超级油轮多为单壳船,且平均船龄超过18年。不妙的是,2003年,欧盟15个成员国一致同意,禁止使用单壳油轮运送重油,禁止使用船龄在23年以上的单壳船,并在2010年之前完全禁止使用单壳油轮。

在这种局面下,泰山石化的业务转型显然意味深长。

泰山石化运营中心总裁黄少雄对此直言不讳:油轮平均运费下降18%以及燃油价格上涨20%严重影响了公司油轮业务的盈利能力。据泰山石化公布2007年业绩报告,受油轮业务疲软以及油价高企影响,期内亏损2910万港元,而上年同期实现利润1亿港元。

“泰山石化集团的战略转型是将盈利起伏较大的油轮运输业务转向盈利稳定的岸上仓储和造船、修船业务。”黄少雄表示,他说,“业务转型既是众望所归,也是对股东负责。”

目前,泰山石化正全力向仓储、船厂业务转型,并出售一些单壳超级油轮,以应对油轮市场低迷对公司的不利影响。

业务转型已现雏形 2007年,以海上石油物流和海事服务起家的泰山石化集团在中国福建收购了泉州船厂,这被看作是其发展战略转型的重要标志。

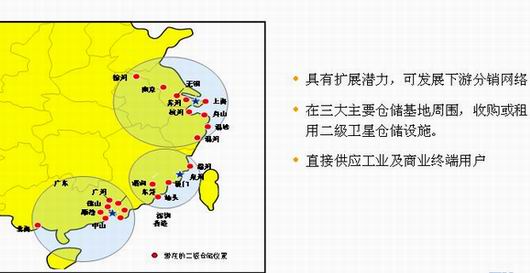

泰山石化在国内现有的仓储基地及潜在分销网络分布

泉州船厂位于福建湄洲湾,处于上海和香港之间的战略要地,临近连接东北亚和中东地区的主要航线,目前占地34万平方米,拥有3000米海岸线,专注于建造油轮和化学品船,同时还拥有修船和岸外工程业务的多功能设施。

据介绍,泰山泉州修船厂拥有四座总处理能力达100万载重吨的干船坞,可修理、装备及改装包括超级油轮、FPSO/FSO/半潜式装置以及最长的集装箱船(397米)。修船厂预计在2009年底投入运营,到2010年预计年修船量可达250艘。

黄少雄表示,目前世界每年有超过13000艘船只需要进干坞维修,这意味着每年船只的在坞时间超过72000天,在这13,000艘船舶之中,超过30,000载重吨的船舶有3,000艘,成为泰山的目标市场,泰山石化的目标是取得其中10%的市场份额。而造船方面,黄少雄透露,2011年起预计每年可交付26条船以上。

此外,泰山的泉州岸外工程厂将建设成为一个大型岸外工程基地,建造海上石油钻井平台,预计2009年投入运营。

黄少雄说,与泉州船厂同时筹建的,还有福建泉州、广东南沙、上海洋山三个仓储基地,这三个项目大约到2011年左右都会完工,届时泰山石化在中国的总仓储能力会达到560万立方米。

这三个项目都享受政府的全保税政策,这对泰山石化而言,外来油品的仓储、调和等,只要最终不进入中国市场,都可以享受保税。

“亏损只是账面的” 面对2007年亏损的压力,黄少雄却信心十足地表示,公司去年的亏损只是账面亏损,而他对今年造船及仓储贡献提升有信心,全年可扭亏为盈。

为减少油轮平均运费下降和燃油价格上涨对公司盈利能力的影响,泰山石化去年作价4100万美元出售了一艘单壳超级油轮,并处理了一个浮动油库以及一些小型油轮。到2008年5月,泰山石化油轮船队仅余7艘超级油轮,船队规模约为200万吨。

除积极“减负”,黄少雄表示,未来公司会继续重点拓展造船及石油仓储业务,以令旗下资产更多元化。

黄少雄透露,集团船厂业务今年将有很大贡献,并认为有关业务的价值现时未完全反映在资产负债表上。他说,今年会投入1.5亿美元资本开支用于船厂及仓储业务。

巨大的投资所需的巨额资金也已解决,黄少雄介绍,公司正在出售一些单壳油轮资产,并且正在引入一些项目融资和合作,据悉,美国华平投资集团已向泰山陆上仓储设施业务注资1亿美元,并拥有其49.9%的股份。

黄少雄表示,预计到2009年,泰山石化的收益和利润来源将从主要依赖于超级油轮业务,转型到仓储、分销和船厂业务。

黄少雄: 黄少雄,52岁,从2008年1月起担任运营中心总裁,统领泰山石化的业务及运营工作。他在银行、金融、商品贸易及项目开发方面拥有超过28年的专业经验,并曾在2002年到2005年间历任泰山石化要职,此前,他曾在包括法国兴业银行(新加坡)在内的多家大型跨国银行机构,以及路易达孚集团等商品贸易公司担任要职。在重新加盟泰山石化出任总裁之前,他曾为路易达孚中国地区首席执行官。

(责任编辑:张庆龙)