美国制造业复苏迹象较为明显 资料来源:Wind,联合证券研究所

2009年市盈率将在当前基础上继续下降。上图中自下而上第二根线为09年预期值。静态市盈率是剔除亏损后。

A股市场近期波动剧烈,周一沪深股指更是收出今年以来首个“五连阴”。短期震荡已经成为市场共识,不过震荡之后的方向则更为关键。我们认为,目前尚未到告别“泡沫”之旅的时间,在投资时钟偏于正面的背景下,市场中期上升趋势没有改变。我们坚持从通胀预期转向复苏预期的中下游投资主线,目前低估值的周期性和可选消费板块值得关注。

投资时钟仍偏正面 股票价格的长期趋势主要取决于市场对于公司未来盈利的态度。在全球经济开始触底反弹之际,外部资金大量涌入,通胀仍处于底部,股票市场投资时钟仍偏于正面。

从流动性来看,政策微调的预期使得流动性边际增量逐步递减,不过总量仍较宽裕。同时,目前经济增长处于上升周期的初期,在确定性的政府投资带动下,房地产投资增速回升与美国经济好转将驱动未来的投资主线。

美国经济回升和出口订单上升,将驱动经济景气回升。美国7月份制造业采购经理人指数由6月份的44.8升至48.9,高于此前预计的46.5;细分指数中,生产指数、新订单指数和库存指数均表现出复苏迹象。6月份制造业订单连续第三个月上升,进一步说明制造业活动正逐步改善。同时,美国住房市场回暖比较明显,6月份成屋销售指数连续第五个月上升,创下该指标六年来持续时间最长的上升纪录。另外,美国失业率从6月份的9.5%下降到7月份的9.4%,优于预期的9.6%。作为滞后的经济指标,就业好转进一步反映了美国经济衰退正在接近尾声。首次申请失业救济金人数亦有所下降,并且好于预期,为美国经济可能正通向复苏的乐观预期带来进一步支撑。

等待增量资金的流入 我们认为,三季度剩余两个月的资金供求关系正由前期的相对宽松转向趋于平衡。潜在的资金供给结构表明,主要的资金供给将来自个人投资者以及公募基金、保险机构,但是公募基金现在的股票仓位几乎达到了历史高位。联合证券金融工程部截至2009年7月31日的基金仓位测算结果显示,开放式股票型、开放式混合型基金平均仓位分别升至88.30%和75.59%,而保险机构的权益类资产配置达到了16.6%,已经十分接近权益类资产比例的上限20%。

此外,基金也面临着赎回压力。2009年1月6日-2009年8月3日,基金累计申购认购总量大于赎回累计总量,但是赎回量大于认购申购总量的时间更多。在22周的统计期内,仅有3月2日-3月6日、3月16日-3月20日、6月8日-6月12日、6月22日-6月26日、7月6日-7月10日这四周出现了资金净流入,其中7月6日-7月10日的贡献几乎全来自华夏沪深300的认购。

由于基金和保险仓位均接近历史高值,所以未来资金可能更多来自于个人投资者和新增资金。如果把资金供给分成存量(通过仓位的升降调节)和增量(新建仓位)两块,那么存量资金显然已经无能为力,甚至可能在市场震荡的时候扮演空方的角色;而对增量资金的寄望,包括储蓄资金、新发基金、海外热钱,我们认为虽然短期处于底部,但是中长期仍值得期望。

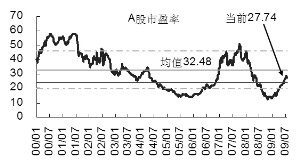

投资策略转向中下游行业 从静态估值来看,A股市场PB水平为3.83倍。由于消费类保持25%-30%的相对稳定成长,并且2004-2008年平均ROE为15.8%,2008年遭遇金融危机时ROE也维持在12.1%,因此隐含ROE在13%-15%为相对合理水平,那么长期来看25-30倍是相对合理的估值水平。目前全市场静态PE为27.74倍,仍处于合理水平。从动态估值来看,沪深300的2009年PE为23倍,2010年PE为19倍,处于相对合理区域。

从投资主线来看,3000点以上我们仍坚持从通胀预期转向复苏预期的中下游投资。经济上升和经济下行期间的防御板块不同:经济上行期的市场下跌主要是估值下降,所以低估值的周期性和可选消费板块具有防御和进攻的特性;而经济下行期的市场下跌主要是追寻盈利稳定的消费。目前我们更为偏向低估值的周期性和可选消费行业,如机械设备、汽车、钢铁、化工、金融、食品行业。(联合证券研究所策略组)

(声明:本版文章内容纯属作者个人观点,仅供投资者参考,不代表本网观点,不构成投资建议。投资者据此操作,风险请自担。) (来源:中国证券报)

来源:新华网

来源:新华网

我来说两句