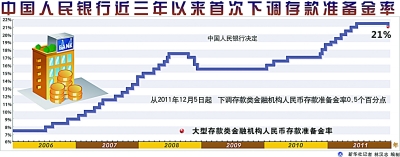

存款准备金率近3年来首度下调 新华社发

中广网北京12月1日消息(记者陈亮)据中国之声《新闻纵横》报道,昨晚19点02分,中国人民银行网站一条30多个字的简短消息被各大网站放到了重要位置,消息称,“从2011年12月5日起,下调存款类金融机构人民币存款准备金率0.5个百分点。”房地产商潘石屹的微博很快转发、并评论了这条消息,他的评论只有两个字“终于”。

“有点意外”,是大家对央行举动的第一反应。此前,市场普遍预计:下调窗口应该在明年一季度,流动性最紧张的时候。历来喜欢周五傍晚行动的央行,为何选择昨天?未来货币政策会一直宽松下去吗?下调存款准备金,真的像潘石屹等地产大佬预计的那样,等同于银根放松吗?

货币政策将继续保持稳健 流动性骤然紧张,或者通俗点说,投放的货币量少了,是央行下调存款准备金率的直接原因。国务院发展研究中心金融研究所副所长巴曙松进一步解释说:

巴曙松:一个是我们的外汇占款出现了46个月以来首次的负增长,而且12月份到期的央票也只有800亿,这也是另外一个流动性投放的渠道在减弱,银行体系的存款的增幅也在减缓,在这个背景下,通过调低准备金率,能够使得银行的流动性相对保持平稳。

不早不晚,偏偏是昨天。在巴曙松看来,有着特殊的原因:今天即将公布PMI指数,作为判断经济是否回落的一个重要指标,市场预期,结果并不乐观。

巴曙松:PMI指标低于50的话,那是23个月来PMI指标首次低于50。所以这次调整也可以看作经济在外部冲击下可能出现继续回落、到明年初触底前的预警性调整。

适时适度,预调微调,央行此前曾宣布的基调在昨天兑现了。三年来首次下调的存款准备金率,还是让市场产生无限遐想:预调微调,力度会不会加大?这会是政策从稳健到宽松的拐点吗?对于市场的猜测,巴曙松给出了明确的回答。

巴曙松:随着经济增长的逐渐回落,比如今年四季度,明年一季度。在2012年一季度软着陆触底之后,货币政策经历这么一个阶段性放松之后,预计很快会重新回到当前的稳健的基调上来。

不代表房地产政策放宽 从历史经验来看,每当货币放松的时候,大量流动性从央行释放出来,往往大量扎堆到固定资产投资、房地产领域。眼下,信贷政策有放松的倾向,是否意味着开发商贷款会更容易一些?一直坚持的房地产调控会不会因此松动?中国财经大学中国银行业研究中心主任郭田勇表达了类似的担忧:

郭田勇:我们的初衷是解决中小企业,当然也不能说完全没有解决,但是依靠放松货币解决的效果是很有限的,这样的话,大量的资金流向房地产领域流向,就会形成经济结构更加不合理,以及资产泡沫等状况。

金融政策的放宽不代表房地产政策的放宽,流动性的增加并不意味着流向房地产领域。巴曙松说,货币政策的放松是结构性的。

巴曙松:结构性,重点是这种信贷的投放,货币的放松,重点是只针对实体经济,重点是针对比如受到融资压力比较大的小企业,从这些方面提供一些重点的支持,但是对整个房地产的融资政策,包括一些在供给需求调控方面的政策,并没有根本性的转变,所以不会是房地产融资政策的转折的信号。

股市或迎来黎明曙光 昨天的股市,用惨不忍睹来形容,并不为过。大幅跳水,全线飘绿,恐慌情绪蔓延。然而,戏剧性的场景出现在收盘后的四个小时:央行意外宣布下调存款准备金率。两者之间,究竟有没有因果联系?也许,这样的讨论没有答案。但申银万国首席分析师桂浩民说:积极作用,显而易见。

桂浩民:在客观上来说,调低存款准备金率毕竟释放了一个比较明显的政策松动信号,这对股市的稳定运行,并且提振投资者信心,我觉得是有积极作用的。我觉得在这个消息影响下,能够有效地对冲星期三股市带来的压力,并且为股市的反弹创造条件。

股票市场风云变幻,迎来了重大利好,又重新燃起了投资者对市场的信心,今天的行情会怎么样?反转的行情是否到来?兴业银行首席经济学家鲁政委给出了自己的判断。

鲁政委:我们至少在短期应该能看到市场的企稳反弹,但是我觉得在这样的情况下的企稳反弹很可能还是短暂的,因为市场很快又会转到对经济的减速的关心上,所以我们还不能预计这样的调整能带来持续的回升。

央行上次下调存款准备金率是在2008年12月。之后从2010年1月起,央行连续12次上调。据估算,这次下调存款准备金率将释放4000亿元资金,在这样一个外需不稳,国内经济增速放缓、通胀压力趋弱的关键节点上,央行通过下调准备金率传递出稳增长的信号,有助于在当前复杂形势下稳定国内经济增长。

作者:陈亮