�˲���)

�˲���)

��������������������������Ͼ�������������ÿ�������ע���ˣ�����ȥ��5�������ⷢ�֣���������ע�����ÿ����������ÿ������ʹ������������壬����δ������Ȩ���й����������Ͼ����У��³������Ͼ����У���ѯ���ĸ���������Ϣ�����������Ͼ����и���Ľ����ǡ����ο����ͻ��������������ܽ��ܣ�����˽Ȩ�ܵ��ַ�Ϊ�����ߵ����䷨Ժ���ϸ��£����䷨Ժһ������ʤ�ߣ����������Ͼ����������������Ǹ�����������Ͼ����в���һ���о����Ѿ��������ߡ�

���������������� ��ɺɺ

������������

����û�����ÿ�Ҳû��������� ���ü�¼ȴĪ������β�ѯ

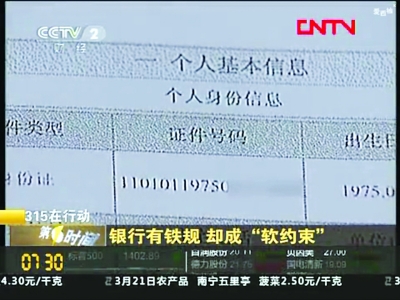

����Ҳ�����ھ���ϵͳ������Ե�ʣ����������ڸ�����Ϣ��ȫ�����жȺ�ע��Ҫ����ͨ�˸ߵöࡣȥ��5��16�գ����������Ͼ�����Ӫҵ��������ѯ����������Ϣ���õ����ñ���ܿ췢�ֲ�ѯ��¼һ������������������������֪�������²�ѯ���������ü�¼������һ���DZ����������������Ͼ����У����зֱ���2010��9��15�ա�2011��3��11�գ��Դ������������ÿ������������������Ͼ����в�ѯ�����ü�¼������������ǵã��Լ�ֻ�ڸ��а�����ÿ�������ע���ˣ�֮���Լ���δ�����¿�Ҳδ����������ƾʲô��ѯ����һ�����Բ�ѯ�����Ͼ����У������������죬��Ϊ����δ���Ͼ����а���κ�ҵ��

�����������漴�������Ͼ����й�����Ͷ�ߣ����������������н��档���������Ͼ��������ǽ���˵�����뱻��͵���ˡ���֮����˵��ѯ��Ϊ�ˡ����ο����ͻ�����������˵����������������ŷ����Ͼ�����Ҳδ�����������͡�2011��12�£������Ͼ����й���������ۣ��϶���������δ����������Ȩ�ò������ü�¼�����ʵ�������ݡ�����������Ϣ�������ݿ�������а취���Ĺ涨�������˶��������и�����2��Ԫ��������������������������������������������Ͼ�����֤ʵ����δ�õ��ظ���

������������Ϊ���������е��ò���Ϊ�ַ����Լ�����˽Ȩ�������������ܲ��ŵ�������������Ӧ�е���Ӧ���������Ρ�ȥ��12�µף��������������Ͼ����и浽�����䷨Ժ��Ҫ����о���Ȩ��Ϊ�DZ������Ǹ��

����ͥ��

�������гƼ�ͥסַ��ϵ�绰������˽ ��ֻ�鲻����������Ȩ

��������1��12�գ����䷨Ժ������ͥ�����˰������������Ͼ����г���������δ����Ȩ��ѯ�����������ü�¼���������ĵ�������Ϊ�˾ٲ�������Ȩ�����ȣ�������Ϊ���ü�¼�а����Ĺ�����λ����ϵ�绰����ͥסַ����Ϣ����һ����������ԣ����ܳ�Ϊ������˽����Σ����������ڸ��а���������ÿ���һ�Ž�ǿ������ڰ쿨ʱ���¹�����������Ϣ��������Ҫ��Ȩ��ʹ����Щ��Ϣ���ɣ������ѯ��������ϵͳ�ٴλ�ȡ�������������dz��ڶԿͻ����ж��ο�����Ŀ�ģ��ŶԹ�������������Ϣ���в�ѯ����Ȼδ����Ȩ�ͽ��в�ѯ��Υ�������еĹ����涨���������ϲ�������Ȩ���⡣���ģ����л�ȡ��Ϣ��û�н����������¶�����ѯ��ΪҲ�������κ��ֺ���������ݷ��ɹ涨����Ȩ����Ҫ����û���ֺ�����������϶���Ȩ��

����������֤���롢���˵绰����ͥסַ��Ȼ���ڸ�����˽�������ǹ�����˰�ȫ����Ҫ���ϡ������д����˻������䣬���������������������ת���Է���˵���Դ���Ϣй¶���������ӵ�İ���绰��ɧ�Ŷ��ţ���ʤ�䷳������˯���ž��������ȷʵ���ڵģ�ֻ�Ǿ�֤���ѶȰ��ˡ�

������������Ϣй¶������ṫ�������������Σ����������˷�ͥ������˵���������ÿ�����ж���‘���ο����ͻ�’Ϊ�Լ����ѣ������ͽ��ʾ�����ã����������Ϣ���������ѯ���Ҳ���Ҫ���κε����Σ�������Υ����Ȩ���η�������˽Ȩ������Ŀ�ġ���

������Ժ����

����һ���϶����С���ѯ��Ϊ����Ȩ ���в����о��Ѿ���������

����������Ѯ�����䷨Ժ�Դ˰�����һ���о�����Ժ��Ϊ������������Ϣ��������֤���롢סַ��ְҵ���������д���쿨��Ϣ���Ƿ�Ƿ�����Ϣ���绰���룬��Щ�����ڡ��빫�����桢Ⱥ�������صģ������˲�Ը����֪�������˲���֪������Ϣ�������ڷ��ɹ涨�ġ���˽����ԭ��������������Լ��ĸ���������Ϣ������˽Ȩ������֧��Ȩ������Ȩ�������ַ�Ȩ�Լ�����Ȩ��

������Ժ��Ϊ������δ����Ȩ�IJ�ѯ��ΪΥ���ˡ�����������Ϣ�������ݿ�������а취�������۹����Զ��������ѯ��Ϊ�����䲻Ӧ��֪��ȴ��֪�˹������ĸ���������Ϣ����Ȼ��֪��δ�����¶������֪��Ϊ�������ַ��˹���������˽Ȩ���Ҹ�������ѯ��Ϊ���������ϵ���ݴˣ���Ժ�϶����������Ͼ�������Ȩ��Ϊ���������ǵ������ֹ�ڡ����û�֪ȴ��֪���������ڡ�������¶����Ϊ���̶����������Ժδ֧�ֹ���������ĵDZ������ǸҪ���о��������������Ǹ��

��������Ϥ�����������Ͼ����в���һ���о����Ѿ��������ߡ�����������״�гƣ�һ��Ժ�ԡ���������϶���Ϊ�������о���һ����ơ���֪��˽��Ϣ���������ǡ����������һ�����ֽ�����¶�����Ϊ�Ƿ���������ݣ�������ʶ����ì�ܡ����м����Ϊ������֪��Ϣδ������¶�������������Ȩ����Ϊһ��������Ȩ��Ϊ�������ĸ�Ҫ�أ�����һ��Ժ���Ƶ�������һ�ǼӺ���Ϊ����������ʵ�����ǼӺ���Ϊ������ʵ֮���������ϵ��������Ϊ�������й����������У�����δ����Ȩ��ѯ����֪����������Ϣ����Ϊ��ֻ�����ǼӺ���Ϊ������������ʵ����ν����ʵ����ָ��������������ܵIJƲ��������;��������������ܾ�֤����ԺӦ����������

���������Ķ�

������ҵ���в�ѯ����������Ϣ ����Ҫ���õ�����������Ȩ

��������������Ϣ�������ݿ������й�����������֯��ҵ���н����ĸ���������Ϣ����ƽ̨�����ճ����к������й����������������ijе�������������Ϣ�������ݿ��Ѿ�ʵ��ȫ��������ֻҪ�����з����������ϵ�������ڹ����κεط�����ҵ�����Ŵ�����鵽�������ñ��档

����Ŀǰ������������Ϣ�������ݿ��ռ��ĸ�����Ϣ��Ҫ�������࣬һ������ʶ����Ϣ����������������֤���롢��ͥסַ��������λ�ȣ����Ǵ�����Ϣ��������������С������������ޡ����ʽ��ʵ�ʻ����¼�ȣ��������ÿ���Ϣ�������������С����Ŷ�ȡ������¼�ȡ�

�������˲�ѯ������Ϣ���ɵ��й��������и��ط��е����ŷ������ģ����ṩ����֤ԭ����ӡ������ҵ���г��ڰ���ҵ����Ҫ��Ҳ�ɲ�ѯ����������Ϣ�������ݿ⡣�����˽������ҵ���ж��ѿ�ͨ���й��������нӿڵ����Ų�ѯ�˿ڣ�����ֱ�ӵ�½��ѯ�����ݹ涨����ҵ����ֻ�ܾ�������������Ȩ������˸��˴�����ÿ����������Ƿ���ܸ�����Ϊ�����˵ȸ����Ŵ�ҵ���Լ����ѷ��ŵĸ��˴�����ÿ��������÷��ո��ٹ��������ܲ�ѯ����������Ϣ�������ݿ⡣���в�ѯ��������������ѯ��Ա����ѯʱ�䡢��ѯԭ��ȣ������ݿⶼ�м�¼����ҵ������Υ���ѯ�������˺��й��������о��ܷ��֡�

��������3��15�����ع�����Ա�� ������Ϣ�´�����ʧ3000��

����������Ϣй¶���������ĺ������������3��15�����ع���������С��������е�������������ʧ�������������ø��������

����2011��2��14�գ���ס�Ϻ��ֶ��ij�С��ͨ��������¼�˻���ԭ����4000��Ԫ���˻�������ʣ85Ԫ���������п���С��һֱ����Я���������δй¶�����ϵ�Ǯ��������ɣ��Ϻ�����ץ����������ij��ҿ����յס���ij�Ǵ����й�����Ա�����ó�С��ĸ�����Ϣ����ij��������ͨ���н����������ÿ����ķ��չ������������Ա��ij����������ű���300��ݣ�����һ�����пͻ�������ij����������ű���2318�ݡ���Щ���ű�����������пͻ������롢�ֻ��š���ͥ�绰��������յȵȣ�����ͨ����Щ��Ϣ����ij�³��˳�С������п����룬���ҵ�¼�������л��

����������ij��ץʱ���Ѿ�����ܺ�����ʧ3000����Ԫ�����������ű��棬���п���Ϣ�������ñ��ϸ��ܵĸ�����Ϣ������Щ���й�����Ա���У�ȴ����һ��ʮԪ��ʮԪ�ĵ����۸�������ۡ�

�����ҹ�2009��ͨ���̷���������ר���趨������Ϣ�������������ȷ�涨�����һ��أ����ڡ����š���ͨ��������ҽ�Ƶȵ�λ�Ĺ�����Ա������õĹ��������Ϣ���ۣ����߷Ƿ��ṩ�����ˣ�������ش�������������ͽ�̣�����ۡ�

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�