�г������ֵ����

�������ܾ������е��������Ƚ�ƫ���Ե���ϣ�����ע�����г��������ˣ��������Ĵ��������ڽ���ϵ�д�����Ϣ������һ���̶��Ϻ�������һ�������������������������ڲ�����ɻ��ң����ڴ��Ѿõ����߷��ɾͽ�����һ����ʽ���֣��Ҿ��ô�����еķ��ջᱻ������������г����еĿռ�Ҳ�ͱ�������

������ȫ���г��ı��������������г����ļ������ƣ�����ָ������һС����̽20������������ܶ�Ϥ���ز�ǰһ�����յĵ���������ָ�����ݴ�Ϣ�����ĸ����ش����ô��ŵĴ̼��£�һ��ʵ�֡���ȱ�����������������������ľ��档ȫ������������ָ�ۼ�����2.28%�����ָ�ۼ�����2.63%������С�̹ɵĴ�ҵ��ָ������С����ָȫ���Ƿ�Ҳ�ֱ�Ϊ2.43%��1.96%��Ҳ����˵���г����ǵ�������Ϊ��������С�̹ɾ�ʵ����һ���̶ȵ����ǡ�

��������TTM���巨������ֵ����ǰȫ��A�ɺͻ���300����ӯ��Ϊ13.48����11.05������С��ʹ�ҵ�����ӯ�ʷֱ�Ϊ28.21����33.94�����г���ֵˮƽ�õ���һ���̶ȵ�����

���������������ư��߱��ֵIJ��첻�����ϱ�����ͬ��Ľ��ࡣ����23��һ����ҵ�У��ۺϺͷ��ز�ָ��ȫ���Ƿ���ֱ�Ϊ5.18%��4.86%�����ͬʱ������������Ρ���ҵó�����õ���ָ��ȫ���Ƿ�Ҳ����3.5%���ϣ����⣬���ӽϴ������ɾ���ɫ����ָ����ȫ���Ƿ��ֱ�Ϊ3.27%��2.75%��Ҳ����ͬ�̶ȵ���Ӯ�˴��̡���Զ��ԣ�����ʳƷ���ϡ�ũ�����桢��Ϣ��������ҵ��ҽҩ����ָ��ȫ���Ƿ�����С��

�����ڴ˱����£����ܴ�С�̹�ֵ���Ҳֻ���������С������������4��13�գ�����С��ָ����Դ���ָ������ӯ������ձ�170.01%����ˮƽ�ֻص�ȥ��12�³���ˮƽ������ʷ��ȣ���ǰ��ֵ��۴���2010�������ĵ�λ��������Ȼ��2001�������ĸ�λˮƽ��

�������ܻ���ָ�����ָ˫˫ʵ��������������Ҳ�ճ�����������Wind��Ѷͳ�ƣ������г��Ļ��䣬����ֵ��A����ͨ��ֵ�ֱ���4��6�յ�26.62����Ԫ��17.48����Ԫ������4��13�յ�27.24����Ԫ��17.93����Ԫ��

����������ʿָ�������ݽ��ڴ���֮�����ڽ������ϣ��䱳�����ͼֵ��̽�֣����������㽫�ĵ����������ڲ���������ߣ��Ӷ���ס�������е��ٶȣ���3�������Ŵ���Ԥ�ڳ������ڵ���Ϣ������һ��֤ʵ�˹������ڻ��Ҳ�����ɵ���ͼ��Ӧ��˵��Ŀǰ�г������ڶ���һϵ�����ý��������ĽΣ������г�����ϵͳ���µ��ķ��ս�С��Ͷ���߿ɽ���ƫ�ֹۡ�

����С�̹�����ڴ��̹ɵ���ӯ����ۣ�%��

����������� ��ӯ�� Ԥ����ӯ�� �о��� Ԥ��PEG

����(TTM,���巨) (���巨) (���巨,����) (����ƽ��)

��������ָ��(����) 0.96% 3.39% 1521.91 11.60%

����С��ָ��(����) 0.89% 3.70% 2840.2 12.29%

��������ָ��(����) 0.77% 2.55% 2512.65 9.23%

��������ӯ��ָ��(����) 0.76% 3.69% 892.86 11.59%

���������ָ��(����) 0.73% 3.46% 1785.71 14.75%

�������о���ָ��(����) 0.68% 3.24% 2922.05 10.68%

��������ӯ��ָ��(����) 0.65% 2.84% 1991.54 9.43%

�����ͼ۹�ָ��(����) 0.65% 3.15% 4348.89 8.92%

�������о���ָ��(����) 0.63% 2.11% 1137.93 9.77%

�����۹�ָ��(����) 0.62% 1.80% 1957.33 8.35%

�����¹�ָ��(����) 0.54% 2.24% 1019.87 3.22%

�������Ź�ָ��(����) 0.52% 2.38% 3198.89 12.57%

�����м۹�ָ��(����) 0.50% 2.92% 2532.55 10.75%

��������ӯ��ָ��(����) 0.45% 2.60% 3828.65 10.29%

��������ָ��(����) 0.35% 2.43% 2131.66 10.12%

�������о���ָ��(����) 0.29% 2.60% 3410.15 9.40%

������Ծָ��(����) -0.35% 2.40% 64.81 -3.83%

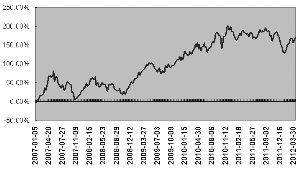

�������ߣ����� (��Դ����֤��)

�˲���)

�˲���)

����˵�������а�