������ǰ����������δ�������߲����̵���

�������ڸĸ��ʩƵ���������ʽ��Ż�����

�������������ĺ�۵��ع����У����������͵�������������ĵ��������壬˭�ǵ�ǰ����Ҫì�ܣ�˭�ͳ�Ϊ������ָ���Ƶľ��������ء�2012����ָ�г������Ǿ��������Ƿ�������������ܷ���ʱ����֮��IJ��ġ�������Ϊ����ǰ����������δ�������߲����̵��ߣ����߷��ɿռ����ޣ���ָ�Դ��ڵ������ܡ�ͬʱ��A����ӯ���ѽ��ײ����ĸ��ʩƵ���������ʽ��Ż���������ָ���ڿ������л�����ǿ��

����

����������Ȼ�Ż�����2012��������й�������������ƺ���̫�һ����GDP���ټ������䣬����8.1%����Ȼ���������صĽ������������2009��6����������͵㡣2�¡�3�µĹ�ҵ��ҵ����ͬ�Ⱦ�Ϊ��ֵ���ֱ���-5.2%��-1.3%��

�������������뵱ǰ�����⾭�������ܲ��ɷ֡���2011��10�¿�ʼ��PPI��ʼ����CPI��ֱ������3��CPIΪ3.6%����PPIΪ-0.32%��PPI����CPI�������������dz����۸����ٵ������Ѽ۸����٣��������۸�ָ��PMI��Ȼ�Ӹ߲��¡���Ȼ���߲���ȫ��Ӧ�����Կ��Դ���˵��һ����ʵ�����ڹ��ʴ�����Ʒ�۸�Ӹ߲��¡����ں�۵������ߺ������ɵ�����£���ҵ��ҵ������ͷ��ѹ��

����

���ߵ�����δ��������Ȼ�����������ĵľ���������û�д����������͵��ߣ�ʹ֮ת�����ɵ��������أ����������������������趨������Ŀ����GDPʵ������ֵ�Աȣ����Կ����й�����һֱ���ڸ���������״̬֮�У������ͷ�չ�ٶȡ����нṹ������˼���ƺ����ڲſ�ʼͳһ��

�������۱��ε��ص����Ⱥ;��ģ���ʷ��ǰ���ġ��¼ұ�������ָ������������ɷ��ز����أ�����ʹ���ز�����ǰ�����������һᵼ�·��ز��г��Ļ��ҡ������������ձ�ҲƵ�����ģ���Ϊ�����ٸߵͲ��Ǿ������ţ�Ӧ�ӿ�ṹת�͡�������˵�����ֽξ��������������»�����Զδ���������߲㵣�ǵij̶ȣ����߷��ɿռ�ʮ�����ޡ�

���������������������ֹۣ������������ֲ������ڶ�������ָ�ֽ���ӭ��һ��������������Ϊ��������ʱ�䴰�ڿ��ܻ���5������Ѯ��۾������ݼ��г�¯��ʱ�̡�

����

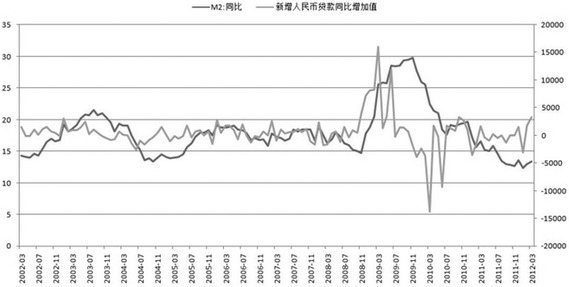

�����ʽ���Ϳ�����������ǰ��������һ���о�������ʾ������2011��ĩ���й�������ҹ�Ӧ��(M2)�Ĺ�ģ�ﵽ85.2����Ԫ����ң�Լ��13.5������Ԫ��λ��������λ����Щ�����ʽ�Ψ����ͼ���Ĵ�Ѱ�Ҹ������Ͷ����Ŀ���������ز���������һ�ɳ��죻����ũ��Ʒ��������ݡ����������桱��ƵƵ���֣�ɱ������Ʒ�г�����ۻ��������ֽ���������֮���Ի�û�г�Ϊ�����Ķ�������Ϊ�����桢�����������ϣ�û�д��ǵĻ�����û��ǮЧӦ�����ж����ʵ����������Dz�����

����Ȼ��������û�����Ե�ǮЧӦ����Ԥ��Ҳ�ǿ��Եġ��ڶ����߿��ɡ�Ԥ�ھ��ü��������ڴ��£������ʽӾ��ָ�����ȡ�

����

��ָ������������������Ȼ�����������£����ھ������������Ż���������������۾�����Ȼ�ް�����ָ��Ϊ�������������Ȼ�������еļ�ʵ������A����ӯ��������ʷ�ײ����ӳ���Ͷ��������Ҳ�����˹����ֵ�����ͬʱ���ʱ��г�Ҳ�ڼӿ�ĸ�����ƶȡ����������ѵȸĸ��ʩƵƵ��̨����Ȼ������е��缲������һ���Ч��������ġ��Թ����Ի᳤�����á�

����������������ָ���ܵ���������������Ԥ�ڷ����˫�ش�������ֵ�����IF1205��2700���ѹ������С�������������ָ���ڿ������л������С�

���������� ������ ��λ�������ڻ���

�������ߣ������� ��λ�������ڻ� (��Դ���ڻ��ձ�)

�˲���)

�˲���)

����˵�������а�