�����������������֤ʵ����ǰ���С�����ᡢ���������������з����ˡ����ڽ�һ�������Ŵ��ʲ�֤ȯ���Ե��й������֪ͨ��������ζ��ͣ��4��֮�õ��Ŵ��ʲ�֤ȯ�����¿�բ�������Ŵ��ʲ�֤ȯ�����ԼΪ500��Ԫ�������Ե�Ļ����ʲ������һ�����������Ϲ�ĵط���������ƽ̨��˾����Ҳ�����������Χ��

����

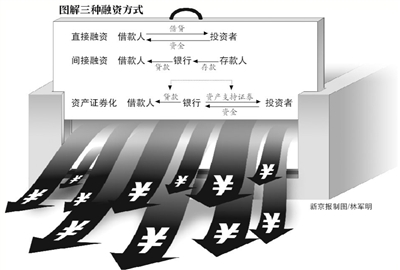

��˫ͷ���������Ʒ��������Ŵ��ʲ���ָ���������ŵĸ��ִ������γɵ��ʲ�ҵ���Ŵ��ʲ�֤ȯ����ָ��ȱ�������Ե�Ԥ���ܲ����ȶ��ֽ����Ĵ�����Ŀ��ͨ���������ת��Ϊ�����ʱ��г���ת�ú�������֤ȯ��������߽�����Դ����Ч�ʵ����ʻ��

�����ʲ�֧��֤ȯ��ȫ�����м�ծȯ�г������뽻�ס��ҹ��Ŵ��ʲ�֤ȯ���Ե���ʼ��2005�ꡣ������2008��ȫ�����Σ���ij���������Ŵ��ʲ�֤ȯ������ͣ�͡�����һ�ֵ��Ŵ��ʲ�֤ȯ���У����ڻ�������ס����Ѻ������Ϊ�����ʲ������ڴ˴�֪ͨ�У���ܵ�λǿ������Ԫ�����Ŵ��ʲ���������ʲ�֮�С�

�������⣬֪ͨ��Ҫ��ʼ����Ӧ��Ƹ�����Ҿ����������ʵ������������������г��������������ӽ��������ʼ�����������Ѿ�½�����Ŵ��ʲ�֤ȯ����Ʒ������

���������һ���г��ֵ����С����֡����أ���ʹ���շ�ɢ�����⣬�˴�֪ͨҪ������Ͷ���߷�Χ���������չ�˾��֤ȯͶ�ʻ�����ҵ���ȫ���籣����Ⱦ����Ϲ�ķ����л���Ͷ����Ͷ�ʡ���������ҵ���ڻ���������е�ֻ�ʲ�֧��֤ȯ���ı�����ԭ���ϲ��ó�����ģ��40%��

�������˽⣬Ŀǰ���������ѿ�ʼ����500�ڶ�ȣ������к��зֱ��ϱ���100��Ԫ��200��Ԫ�ƻ����������ҹɷ������кͳ�����Ҳ�ϱ�������ȵ���С��ҵ����ƻ���

����

ƽ̨����֤ȯ�����������ֵ��ע����ǣ�֪ͨ���������Ϲ�ĵط���������ƽ̨��˾���������ʲ�֤ȯ���Ļ����ʲ�������ζ�ţ����ڳ���ƽ̨����Լ10����Ԫ����ҵ���ж��ԣ������Ѵ���һ����ɢ������ƽ̨������յ���·����

�������Ƕ���ƽ̨���������ʲ�֤ȯ���Ļ����ʲ���ҵ�ڿ�����һ��������Ϊ�����о�ƽ̨�������ҵ���У������ҵ��˷�ɢ�����ͷ��յ�����������������ָ����ƽ̨����һֱ���й������н�Ϊ���е����ݣ����Ҽ�ܲ�Ҳһֱ���ս�ƽ̨����˴ν�ƽ̨����֤ȯ����������������ͨͶ���ߣ�����ֵ�ù�ע��

��������

����

500�ڶ�ȶ�������ϵ��ˮ��н�������ڴ�ʱ����Ŵ��ʲ�֤ȯ����������ʿ��Ϊ���ڡ����������Ĵ��£��Ŵ��ʲ�֤ȯ����Ϊ����ע���������ƶ���Ӵ�Ŵ����ȡ��й��������и��г���ʿ���ǰҲ��ʾ������ǰ�ƽ��ʲ�֤ȯ����Ʒ��չ�������κ�ʱ���ӽ��ȡ���

�������֤ȯ����ҵ����ʦ��ά��ʾ���Ŵ��ʲ�֤ȯ�������ӷ����϶����й��γ����ã�����ʼ���ƫ���Լ�ʵʩ���ȵIJ�ȷ���Կ�����Լ���õij̶ȡ�

������ά��Ϊ���ʲ�֤ȯ���ܹ���������ʽ����ת�ٶȺ�ʹ��Ч�ʣ���ǿ�����ԣ��ܹ�������ҵ�����ͷż���ʱ���һ���̶ȹ�������ƶȡ��ʲ�֤ȯ���ڷ����г����㷺���ã�δ���ڹ���Ҳ�Ǵ���������������������500�ڶ�������ĿǰԼ58���ڵĴ��������ν��ˮ��н���ʲ�֤ȯ���Ĵ��ģʵʩ�ؽ�����һ�������Ĺ��̡�����������

�������ߣ������� (��Դ���¾���)

�˲���)

�˲���)

����˵�������а�