�˲���)

�˲���) |

Ӱ��������ȵ��������أ��˾�GDP����ó����Ⱥ��쵼��

�˾�GDP����ó����Ⱥ��м��쵼�˵Ľ�����������ְ�������������������У���ó����Ⱥ��м��쵼�˵Ľ��������Բ������ȵ�Ӱ������˾�GDP��������Ȼ���������ء���ó������Ƕ���ų̶ȵ�һ����Ҫ����ָ�꣬�����������ζ����Ϣ��������쵼�˱������ܽ������������ڼ�����������ʽ��ֱ�ӵ�Ӱ�졣

��ó������ǵ��ؽ������ܶ��GDP�ı�ֵ����ó����Ⱦ������о��ö���ų̶ȡ���ó�����Խ�ߣ���ӳ�����Ķ���ų̶Ⱦ�Խ�ߣ����þ�Խ�����������͡��ⲿ�����ʽ��������������Ϣ��ȫ���г�����Ϊ���յ���ϢԽ��ȫ����Ϣ���Գ�������������ѡ��͵��·��վ�ԽС�����׳ɱ���Խ�ͣ�Ͷ�ʵķ��վ�Խ�ͣ������Խ�б��ϡ�

���ܵ�Ͷ�ʻ����Ʊ������˷�չ��ó�Ľ��׳ɱ������ԣ���չ������ó����Ҫ�������Ļ��������ʽ��ܹ�˳�����������Ӷ��������������ѡ�������Ƕ��������������Ⱥ���ó����ȵĹ�ϵ�ͺܺ������ˣ���ó�����Խ�ߣ����ڵص���������Խ��Ҫ�����������Բ���Ҳ��Խ������ˣ������;��õķ�չ�Թ����������������������Ӱ�졣 ��һ���棬�й�һֱ���������������õķ�չģʽ����Ϊ��Ҫ�쵼����ί��Ƕ���Ͻ����չ��ֱ�����ã�����ְǰ�Ľ�������ֱ��Ӱ�쵽ʩ����Ϊ��һ����ԣ������̶�Խ�ߣ�����Ұ��Խ������˼������ĽǶ���Ӵ����ۡ�

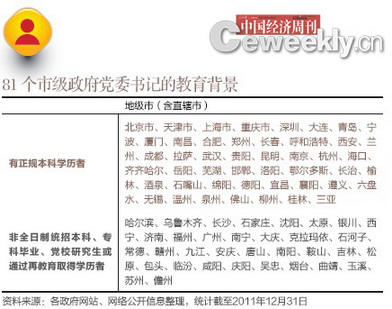

���ܹ��ڹ�����������е����汾�ƽ�������ί��Ƿ�������ĽǶ�һ�������������˼������û�����������������ڸ��ݳ��ڻ��㾭���жϡ� ����������Ϣ�������ԣ������汾��ѧ�������������֧����Ϣ���������������ƶȻ�����һ����Ŭ������û�����汾��ѧ������Ƕ���Ϣ�������ܳ�ʵ��̬�ȣ���Ҫ���Ƿ������ڸ�������ڹ����ĽǶȿ��ǡ� ��ͳ�ƣ�81�������У���������ί����У������汾��ѧ���߹���47�ˣ���ȫ����ͳ�б��ơ�ר�Ʊ�ҵ����У�о�����ͨ���ٽ���ȡ��ѧ���߹���34�ˡ����У�4��ֱϽ�С�5���ƻ������е���ί���ȫ��ӵ�����汾��ѧ���� ͳ�������汾��ѧ����47λ��ί��Ƕ�Ӧ�ij��������������ó���ƽ��ֵΪ3.72�֣�����ȫ��ƽ��ֵ3.46�֡�

ר�á��й��м��������������о��������鸺�������ǣ�

�ط�����Ҫѧ���й�˾

���й������ܿ������� ��贾�����������

���й������ܿ����������о�����Ϊʲô���ж�����ʡ��

���ǣ�Ŀǰ���ڶԲ������ȵ��о����༯����ʡ�������IJ����ϣ����й�����ʡ���������������������ϵı��������������о��IJ���֮��������δ�������еĵؼ��к��ؼ����������ڣ����������©ijЩ��������ָ�ꡣ

���й������ܿ������о�������IMF�������ȷ����Ƿ��������й����飿

���ǣ������й�˾��������ͬ���ִ������Ĺ����������й�ͬ�������磬��������ȵȡ�Сũ����ʱ���ļ���ʽ�����Dz�Ը�������Ҫԭ������Ա���������Ǯ��Ѱ�⡣��������������뽡ȫ������ƣ���������������Ŀ������ȫ��������Ҫ����ᶨ�ڽ�����ȫ����ʽ��Ǵ����л���ȥͶ�ʣ�����������������Щ��������������ת����Щ��������ת���á���Щ�����ڹ��ȿ�֧������ִ����������Ƿdz���Ҫ�ġ��й��Ѿ���Ϊ����ڶ����壬��������ô�ͳ���õ����������������ϸ������в�ͨ�ġ�ֻ��ʵ�ֵ�һ�������������������������ϵļල���й����������������������������£���һ���쵼�˵IJ������ƣ���ôѡ���쵼�ˡ���ô�ල�쵼�ˣ��ڶ����ǹ��������ľ����ƣ�������ô��Ǯ����ô��Ǯ����ô��Ǯ�����ܵ��Բ���һ����Ҫԭ������Ϣ���ԳƲ���������ѡ��͵��·��գ���߲������ȣ��Ը��ƹ��������ͷ�ֹ���ܾ��о��������塣

���й������ܿ���������ΪĿǰ�����š����������IJ������������Σ�

���ǣ�������˵�����е��м�������������Զ���������⡣�����������⣬������������Ĺ���������Ϣ���ڲ���������״̬���뵳��Ҫ�����ṫ�ڵ�ϣ����ȣ����źܴ�IJ�ࡣ����Ϣ���������ݶ��ԣ���������ǹ���������Ԥ������֧���������������Լ�Ԥ����Ƶľ��巽������ǰ������������ˮƽ���൱�̶���ȡ���ھ��ÿ��ų̶Ⱥ���Ҫ�쵼����ʶ�����ƶ�����Ƶ����ز����ԡ� 81�����оͺñ�81�����й�˾����Ϊ����������Ҳ�Ǿ��õ�λ����Ҫ��������������߹�����Ϣ���������еķ��������в�û�С�Ӳ�ԡ��涨��ֻ��2007���һ�����л�����������Ϣ������������������Լ���������ߣ���Ҫ����ߡ������漰��˭���ƶ������⣬�����˴�һ��Ҫ�����ã������ƶ������� ���⣬ý�塢��ṫ�ڵȿ��Է��Ӻܴ���ƶ����ã���ʹ�������˴�ӿ칫���������������̡�����Ϣ����������Ľ��죬��������IJ�����ȫ���С�

���й������ܿ�������߲������ȵ�������ʲô��

���ǣ����������ѡ�����������������������θĸ��зdz���Ҫ��һ���֣�����Ҳ�൱�ڰ��������ֽŰ����������о�����У��˾�GDPԽ��Խ�빫������ó����ȸߵ���Ϊ������������Ҳ��Ҫ���������汾��ѧ���ĵ�ί��Ƕ������ڹ�����һ��ؼ��е��˿ڹ�ģΪ�������ˣ��Ѿ��൱��������һ��С���ҵ��˿ڡ��Ѿ��������ţ�ʵ�����ǶԹ��������ȡһ�ִ�ͳ����ʽ��������ʽ���������������Ľ�������������ţ��б�˽�ҡ����������������������ĵ�һ��������߲������ȡ� ���β���ĸĸ��Ҫ�����㣬��һ�����ѡ��õ��쵼�������ѡ��֮���������ļල�����������Dz������ȡ��������ѡ�ٺ�ġ��Բƿ�������Լ�������������ǶԲ����ල�ı��֡�

������������Ҫ�С��������

���й������ܿ������� ��贾����������� 5��17�գ�����Ժ�칫��������2012��������Ϣ�����ص㹤�����š���Ҫ������ŶԽ���IJ���Ԥ����㡢���������ѡ�֧������Ϣ�Ĺ����������ϴ������ڲ���Ԥ���У�����֧����Ҫ��Ҫϸ�������Ŀ��

�������������벿�ŵ���Ϣ�����ƺ������ˡ�һ��������5�£��Ѿ���92�����벿�Ź�����Ԥ�㡣Ȼ�����ѹ���Ԥ���е�ס������֧������δ�����ġ�Ԥ������������ѡ��ٴ��������ۡ�

5�µף�����������л����ָ����2012�����뱾�������ŵġ��������ѡ�Ԥ�㡢���㣬����ȫ���˴�ί����2011��������������������֧�����Ҳ��һ�������� ������ˣ���������������������������Ȼ���ϰ��ն���������Ϣ��������Ҫ���ܡ��������������ԣ�������Ҫ�����������Ҫ������ɡ���ʵ�ϣ������ڹ���֪��Ȩ�ͼලȨ֮�£��������������Ƿ������һ�ζ��ƶȽ���ĺ�����

������ָ��������ƶȺͱ���֮���磬ֻ�ǰ��������ܹ���ල�����ý�������һ��һ�ȵĵ������д�ᣬ����ijЩ���ű�ָ���©���ٳ�ȴ����һ�������Һε���̬�������ڵĸ��ܣ���������һ����̻Ի͵ľƵ��������ҵ��ʺϷ����ϴ�ּ䣬һ��ļ尾��һ������Ρ�

˭���谭������������

ȫ���˴�ί��Ԥ�㹤��ίԱ�����θ�ǿ��ָ�����������Թ�����������֧����ԭ�����ڻ�����������λ�� һλ�ط���ƹ�Ա�Ļ�����Ϭ�������������ѡ�����ɴ�൱�ѽң�ԭ�������ж���һ��һЩ��Ա�ٱ�λ˼������Ƹ���ٹ̣����ǡ��������ѡ�ȷʵ�в��ټ����ù�ġ�è�塱�������кܴ��һ����������Դ�����еġ������ߡ���

���������ڼ䣬ȫ���˴�������Ĵ�ʡί��ί������ʡ��κ���ڽ��ܡ��й������ܿ���ר��ʱ��ʾ���������������ѡ���֧���DZ�Ҫ�ġ�����Ŀǰ���������ѡ����������֧����ģû����ͳ�Ʒ�Χ���淶�����������ѡ�����Ϣ���û��������ṫ���Ÿ���������ռ䣬���γ�Ŀǰ����һ�ߵ���̬�ơ�

�廪��ѧ��������ѧԺ����ѧ�������Ǹ��ߡ��й������ܿ��������������ල�����������Dz������ȣ�����������Ϣ�����ķ�����ڲ��빫���������������ߣ��漰���ϰ����Լ������飬ͨ�����練����������֪����˰�˻�Ǯ����������������һ�����������ӳ��ξð��ĽǶȣ����Ӳ������ȣ�����ʹ��������ģ��������ͬʱҲ���������ڶ�������֧�֡�����˵���‘����’Ҳ�Ƕ���������Լ�ͶԹ�Ա�ı�������

������й�˾��Ϣ��¶

һλ��Ը��¶�����ĵط���Ա��ʾ�������ѵ�ԭ�����ڣ������������������ѡ��ij����㣬������Ϊ��Ӧ���ϱ����ߵ�һ�ֲ��ԣ���������������������ʵ��ؽ�������ļල��Լ�� ȥ������Ź����ġ��������ݡ�������ܴ�����û��ͳһ�ı�����Ӧ�Ľ��ͣ������������˷ѽ⡣��2010�깫��Ӵ��Ѿ�������һ����������ߵĹ���˰���ܾ�Ϊ66587.15��Ԫ����͵Ĺ���Ժ��չ�о����Ľ�Ϊ5.84��Ԫ����������һ�����磬2010�깫���ó����ü����зѣ�ũҵ��15140��Ԫ����������ռ���������á����ش�64%�������������199�������ý�ռ���������á���7.8%��������ȣ�����

ȫ���˴����������ʡͳ�ƾָ��ֳ�Ҷ��ָ�������������ѡ���ͳ�ƿھ���һ�¾������������ա�������֯�ṹ����Ա���ɵ�������أ������Ź��������վ������ֵĸߵͲ�����Ȼ˵����ع��������ӡ�ȱ��Ȩ�����Űѹأ�����˵�Ի�������������ѡ���Թ��������ˡ� ���������ѡ���ʹ�ã��Ƿ���һ�������ķ�Χ�������ʱ������ܾ���Ҷ����Ϊ����Щ���Ź���֧�࣬��Щ���ſ�֧�٣����δ�ؾͲ��������ٵ�δ�ؾ������оݡ���Ϊ�����д�С����Ա����Ҳ��ͬ��ͬʱ������ҵ�����ʲ�ͬ�����˾����㡰֧������Ҳ��������

�Դˣ�Ҷ�轨�飬��ͬ���ŵĹ������ѱȽϣ��ɽ��������й�˾��Ϣ��¶�ķ�������������õľ���ͬҵ�Ƚϡ�������ҵ���ʶԸ���������ʵ�з��࣬�Ѽ�ܲ��������Ӧ����ҵ���Ƚϣ����ܷ���һЩ���⡣���磬�������Ÿ���ҵ��֧�������ܲ��ܳ����ò���������ҵ��ƽ��ˮ����������֧����������ҲӦ�õ���������ҵ����������ʵ�С�ҵ������ȣ���ҵ�ڲ��ݱȡ��� ���DZ�ʾ��Ҫ���������IJ�����������Ҫ�������Ľ������Ҫ������ʽ�ͷ�������������ල��

������Щ����ķ�ʽ������κ���ʾ��Ҫ��ץ���������ѡ�������Դͷ����Ӧ�������е�‘����’��֧�������ƴ��ڸ������ƶ���ȱ�ݣ����ȱ�ݾ���‘����’��֧Ԥ��ȱ����Ч�ļල�������������е�Ԥ���ƶȵ�ȱ����ɵġ�Ҫ���������⣬����Ҫ��‘����’���ѵľ���Ȩ��ʹ��Ȩ���롣��

| [��һҳ] [1] [2] |

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�