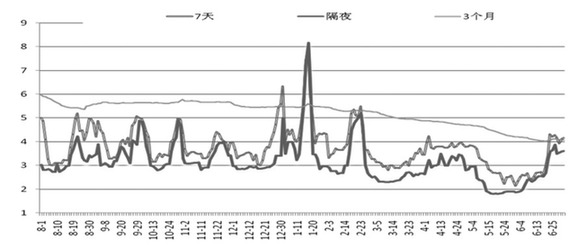

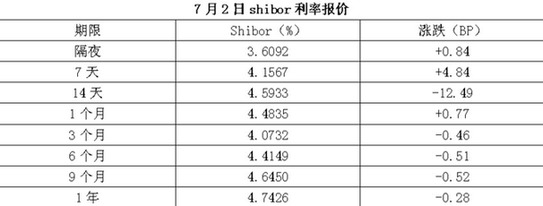

����7��2��Shibor���������6���й��ٷ�PMIָ����7�����µͣ��г�����Ԥ�������������ж������ʴ��ڽ��Բ��壬������������Ȼƫ��������������7��Shibor��4.84��������4.1567%����һ��ǰ������ƽ��˵��������ʵʩ��ع�֮���г�������û�����ԸĹۡ���ҹ������0.84������3.6092%������4�����ǣ�14���������µ�12.49��������4.5933%���Ը���1�� 6�������ʣ�1����������0.77��������4.4835%���Ը��ڲ����г������ʡ������ܷ������г��������Ѿ������ĸ�������С���µ�������3���µ�0.46��������4.0732%��6���µ�0.51��������4.4149%��9�������ʵ�0.52��������4.645%��1�������ʵ�0.28�����㣬��4.7426%�����⣬������Ʊ������Ϊ20��Ԫ�����ع�������350��Ԫ��������Ͷ����Ϊ370��Ԫ��

�����г������Բ����ֹۣ����лӿ�����������ߵIJ�����ŷ�˷���ɹ�ʶ����ŷ���쵼��ͬ���ȡ��ʩ����ŷԪ���������������С���һ��������г�Ԥ�ڣ�Ҳ�����ж���ŷԪ����������߽⣬ŷ������ҲӦ�����ǡ����ǹ���Ͷ����������Ȼ����������300ָ����ʱû��̫����ɫ�������г��ʽ�漱��������һ��ʵʩ��ع��Խ⡰ȼü֮����������ǰ������ع��ľ��飬�������һ�Ρ�������ǰ�ࡣ��ˣ�������Ϊ���Ρ��������������ϰ����۾������ݹ���ǰ�����ߣ���ʯ�ڻ� ���Σ�

�������ߣ���ʯ�ڻ� ����

�˲���)

�˲���)

����˵�������а�