����������һЩ����Ͷ���˿�����һ��ǰ�IJ�³��������ΪŷծΣ����һ����Ҫת�ۡ�����������ŷ�����г���������������ƷҲ�����У��г�����ķ���ƫ���ƺ���һҹ���ů��

����Ȼ�������ھͶ���Σ���������г���ת��Ȼ��������ϡ�������ϣ����������Χ���ң����ǵ·��Ⱥ��ij�Ա��ŷԪ����ǰ�����ݾ���˥�ˣ�����ծ��Σ���Ľ�����ԣ����ܷ�������һЩ�����ھ�����ʵ���滹�кܶ��ϰ�������ר�ұ�ʾ��������ɹ��õ�������ʵ��ҲԶ�����Խ��ŷ�����⡣��������ŷ�����п�����Ҫ���Ӹ�������á�

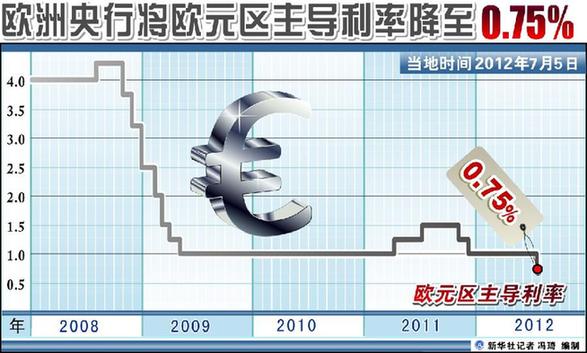

����

����˥���ѳɶ�������������˾�����ġ�����������ŷԪ��������������ƣ�ڡ�������������ծ��Σ���Ͳ������������������ѹ�£�ŷ���õ�ǰ����ǧ���ٿף����ܾ�ʧ��

����4�գ�ŷԪ��������6�·ݵ�����ҵ�ͷ���ҵ�ۺ�PMIָ�꣬�����ʾ����һָ������������·���ή���źţ��Ҿ���50�ġ������ߡ����нϴ���롣��ȥ10�����У���ָ����9���¶�����50��������û���Եij̶�֮�

��������ѧ���ձ���Ϊ�����Ų���������ʴ������������ҵ���Ȳ�Ա��ŷԪ�����õڶ����ȿ����ٶ�����ή������Ӣ�����õ��º�˥��֮�������Ҫ������������ȡ�

�����������ŷԪ��PMIָ����Markit��˾�ƣ��������µĵ������㣬�ڶ�����ŷԪ����Ӣ�����ý��ֱ�ή��0.6%��0.1%��

������ҵ��ĿǰŷԪ���������쳣������һ��������������ʾ��6�·�ŷԪ����ҵ�����������²�Ա�����Ʊػ��һ���Ƹ�ʧҵ�ʡ����ܹ�����������ʾ��ŷԪ��5�·ݵ�ʧҵ���Ѵ���11.1%����ʷ�¸ߡ�

��������������ΪŷԪ����������ĵ¹�������Ҳ������ƣ̬���ù�6�·ݷ���ҵPMI���⽵����һ�����͵㡣�¹��о�����DIW4�����������¹����������Ԥ���µ�0.5���ٷֵ㣬��1.9%����Ҫ��ΪŷծΣ���ij������Ԥ�ڡ�

����4�գ�ŷ�������о�������Լ��ͬ���µ��˶�ŷԪ�����õ�Ԥ�⣬�����Եڶ��͵������Ⱦ������־���ή�������ݵ¹������о�������������ͳ�Ƽ������о��ֺ������ͳ�ƾֵ�����Ԥ�⣬�ڶ�����ŷԪ�����ý�ή��0.2%���������Ƚ���һ���»�0.1%������ζ��ŷԪ�����ý����½���˥�ˡ�

����

���ɹ����˸߹�������һЩ�˿��������ܵ�ŷ�˷���ƺ���һ��ת�۵㡣ŷԪ���쵼���ڻ��ϴ�ɵ����繹��ŷ��ͳһ���м�ܻ����Լ���ŷ��������֧�ָ�Ԥ��Ա��ծ�еȹ�ʶ������Ϊ�����ŷծΣ�����ڶķ��ա�

����������������4�ճƣ�6��29�յķ�������ŷծΣ�����ƿ����ѿ�ʼ��ת������ɵ�һϵ��Э�飬�ɰ����ȶ�ŷԪ�����Ʋ���ֹ��ȨծΣ����һ����ɢ��

�������������г���һƬ�����У����Dz����˺ܶ����˲������źš����罨��ͳһ������ҵ��ܻ��������⡣

��������һ������ʵȨ��ͳһ��ܻ�����������ŷԪ�������������Ա�������ṩԮ������Ҫǰ�ᣬҲ��ŷԪ������һ�廯����Ҫһ�������������ڲ���ŷԪ����Ա�����������ĺ�ΰ�ƻ�Ҳ���Ѿ�����ʵ���µ����м�ܻ���������Ͷ����ʽ��ת��������ҲҪ��һ���ʱ�䡣

������������4�շ����ı����гƣ����ܷ��ijɹ����ܴ��ڲ�����ʵ���ж����ش���գ�������Э���ٴγ�Ϊ����̸�������ܽ�һ���㷺�µ�ŷԪ�����ҵ�������

������һ����Ҫ�������Ǿ�����Դ�Ƿ���㡣���ܵķ��ͬ�⣬�����Զ���ŷ�����õľ��������չ���������������ȹ��Ĺ�ծ�������¸û������5000��ŷԪ�Ĺ�ģ������⡢�������ߴ�2.4����ŷԪ����ծ����ֱ�DZ�ˮ��н���ܷ���ѹ�������ʵ�Ч�����кܴ����ʡ�

����

ŷ�������µ���������ծȯ�г���ŷ���쵼�˵�Ŭ����Ȼ�������ŷ���5�գ�������������һ����ծ���������ձ��ǰһ�δ�����������У�10������������ծ��ƽ���б���������6.430%���ϴ�Ϊ6.044%����ŷ�����й�����ծ��������г���������10���ڹ�ծ��������Ӧ���߸ߣ�����6.53%������

���������ν��Σ����;�������ڿ��������չ������£�����ŷ�����е������������ӡ����˶����н�Ϣ��Ԥ��֮�⣬������ծ�չ��ж���ѹ��ҲԽ��Խ��

����ŵ��������³������ʾ�����ܵ�ŷ�˷���ȷ�����һЩ�ɹ�����ͬ���ٵ�������ȣ����ɹ���Ȼ��������������������ŷ������ֻ�����С���³������ʾ��ŷ������Ӧ�����������ծȯ������Ը����ܸ��ߵ�ͨ���ʡ���ʹ������Щ���ߣ�ŷ�ֵ�����Ȼ��������ʧҵ������Ӹ߲��µ�ǰ�����������������ῴ�����յ�ϣ����

����������ʿ��Ϊ����Ϣ����ֻ��ŷ�����������ĵ�һ����ŷ�����н��������ܲ��ò�������Ϊŷ�����þ��������ܵĽ�ɫ��Ϊ�ȶ�ŷԪ��ծ���ṩ��Դ�����⣬������ҵ��ܷ��棬ŷ�����п���Ҳ��������Ҫ�����á�

�˲���)

�˲���)

����˵�������а�