�˲���)

�˲���)

|

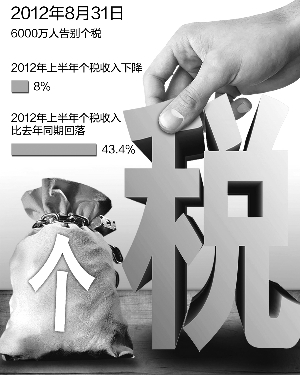

�������죬�¸�������˰��ʵʩ��һ�ꡣ��һ���У�ȫ����˰��������10�����½����ҹ�6000���˸���˰���¸�˰����˰Ч�����ԡ�

����2011��9��1�գ��¸�˰������ʵʩ������ʽʵʩ�������¸�˰�������ʡ�н�����÷��ÿ۳�����ÿ��2000Ԫ��ߵ�3500Ԫ��9�������۽�˰�ʽṹ��Ϊ7������Ӧ�ļ����Ҳ�����˵�����

�������ݲ�������ǰ�Ľ��ܣ����ʡ�н�����÷��ÿ۳�����ߣ���н�����ߵ���˰�潫��Լ28%�½���Լ7.7%����˰������Լ8400���˼���Լ2400���ˣ�Ҳ����˵��6000���˲���Ҫ���ɸ�˰��

������ȫ����˰���뿴����2011��10�¿�ʼ�����½�����˰��ʵʩ�ĸ��¼������550��Ԫ����2012���ϰ��꿴��ȫ����˰�����½�8%����ȥ��ͬ�ڻ���43.4���ٷֵ㣬ռ˰��������ı����½�Ϊ6%��

�����¸�˰����ʵʩ��Ч�������е������ߵ�˰�����������ר�ҵIJ��㣬������(����������һ��)��38600Ԫ���µ���˰��˰���������½����Թ���Ϊ6000Ԫ����˰��Ϊ����ÿ���ٽɸ�˰330Ԫ��ȫ���ٽ�3960Ԫ���»���

�������ȵ�

������ͥ������˰�ܷ�ʵ�֣�

����һ�������������¸�˰��ʵʩ����˰Ҳ���������µ��ȵ㣬���±�˰����ͷ˰������˰�����۳����䶨֮��ͥ������˰��ũ����ɸ�˰����˰���ӱ��յ��������������

�������ȵ�һ��

������ͥ������˰

�����ܷ�ʵ�֣�

�������ڼ�ͥ������˰�������ڽ�����һֱ�������й۵���Ϊ����ͥ������˰���ɸ�������˰����ƽ��Ҳ���������ִ�����Լ�ͥΪ��λ��������Ӧ���ǽ���˰�ĸ�ķ���Ҳ�й۵���Ϊ����ͥ������˰��ʵ�ʲ�������ҪȨ�����أ������������临��ϸ�£���Ŀǰ�ĸ�˰����������������ʵ�֡�

������ͥ������˰�ܷ����ҹ�ʵ�֣��ܶ�ר�����������������һ���⣺���������ͨ���ն�˰����ƽ���ڴ����Լӿ��˰�ĸ���ڴ���

�����ҹ�Ŀǰʵ�еķ�������ĸ�˰�ƶ������緶Χ�����������ڵ���������䷽�����������ģ���˰ؽ������ʵ���ԵĸĸҪ����˰�յ�������������Ҫ���ܣ�ʵ��˰����ƽ��

�������Ժ��ó���о�Ա�ű�ƣ���ͥ������˰�������Ƚ������ۺϼ�����˰�Ļ����ϣ�Ŀǰ���Ҫ�����´���ģ�����ȷ���Ѷ�ʮ����ȴ����û���κ�ʵ���Խ�չ�ĸ�˰���ۺ���������ϡ��ĸ����Ŀǰ�ĸ�˰�ƶȣ��ۺϼ�����˰������˰�˵ĸ���������ܼ�˰���Ǹ�ֲ���г���������������Ч�ĸ�˰�ƶȡ�

�������ȵ����

������˰���ӱ���

��������˶����Ͻ��գ�

���������Ͻ����۳������µı����£��ƽ���˰���������ϱ����ٴγ�Ϊ����Ľ��㡣��˰���������ϱ�����ָ�����μ����ϱ��յ�Ͷ�����ڸ�˰ǰ��֧���ѣ��ȵ�������ȡ���ս�ʱ�ٽ��ɸ�˰����һ�ƶȿ��Խ���Ͷ���˵���˰����������ҵ���˲α������ԣ���������ҷ�չ�ú��ձ飬�ֱ���������˰���ϡ���

��������2009�꣬����Ժ�������ʱ���Ϻ���չ����˰�յ��������ϱ����Ե㡣2011�꡶�����С�ʮ���塱ʱ�ڽ���ҵ��չ�滮��Ҳ�������������ȡ����˰�յ��������ϱ����Ե㡣�����ҹ����仯���߷嵽�����������ϱ�����ʽ���������Ƴ����»���

����ר��˵��

������˰����Ρ��������������ߣ�

�������ҹ�Ŀǰ�ĸ�˰�������У���н�ײ��˰��ռ���س���50%������һ���̶���˵���е����������Ǹ�˰����Ҫ�е��ߣ�����˰��϶࣬��Ҳ��ζ�Ÿ�˰δ��ȫ���ֳ����������߶���˰����ԭ��

������Щ�꣬�ҹ�Խ��Խ���Ӽ�ǿ�������߸�˰���ܣ�Խ��Խ�����������·��ز��������ԴͶ�ʡ�˽ļ��������Ͷ�ʵ���ҵ����Ⱥ��Խ��Խ����������Ȩת�á�����ת�á���Ϣ��Ϣ�����Ȼ��ڡ���Ŀǰ���ҹ���˰����������书�ܵĵ�������ȷ�ģ�������˰���ϵ����ƣ���˰�Ը������ߵĵ���������δ��ȫ���ӡ����������ƿ������о�Ա��ȫ˵����Ҫ���������Ӹ�˰���ڸ�����Ĺ��ܣ��Ӹ�����Ҫ�ƽ���˰����‘�ۺ����������’����

�������ۺ���������ϡ���ͻ���ص���Ǹ��˳�һ��������������Ŀ�⣬�������е�������Ŀ�����ڼ�����͵Ļ����ϣ�һ����˰�������������ڵ��ھ���������䡣

�������ҹ�Ӧ�ӿ��ƽ���˰����‘�ۺ����������’���ӿ����Ƹ�˰���ܣ�������������������θ�������������˰��ϵ��������������‘��ɫ����’��������ס�������ߵĸ�˰©����������ƾ���ѧ�й���չ�ĸ��о�Ժ��Ժ��ŷ���ջ�˵��

������Ȼ��˰�նԸ�����ĵ��ڲ�����ֻ�漰��˰����ȫ��Ϊ�����Ӧ��������˰�ƽṹ��������ת���ڵ�˰��������ͬʱ����Ҫ����������˰������˰������˰���Ų�˰������˰����ᱣ��˰�����ڵ�˰�յ�����ϵ��������֧�����������������������������ڸ������ߵ����룬���ڶ������������С�����ࡣ

�����»���

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�