�˲���)

�˲���)

�����¾���Ѷ �����������磩�������մӱ���ҵ��֤ʵ����������������ֺ������չ�˾�·�֪ͨ��������1��1������������������ʽ�������������ƣ�������������Ϊ���ص�������ܽ����������˱������Ĵ��֡�

�����������������⽫����

�������ݱ�����·��ġ�����ӡ�����������չ�˾������������ָ���������֪ͨ���涨�������չ�˾�������������ܵ���������������ܵ�����·���ܺ������̸�����������������ش�Ⱥ�����¼����Լ���������������˾����ش���ʧ�����ϵͳ�Է�����������ʱ������Ὣ��ȡ�����ķ�ʽ���Ա��չ�˾ֱ�Ӻͼ�������˽��������������ķ�ʽ�������ɴ��֡���֯�����;��ô��ֵȡ�������ص�����ֱ�������˽���������

��������ע�����֪ͨ��������Ƶı��涨�ý�Ϊ��ϸ�������ܹ�˾���ֹ�˾������֧��˾����������ˣ�������ͬ����������Ϊ��Ӱ��̶ȣ�������Ӧ�Ĵ�������

�������ݱ�����Ҫ���չ�˾��Ҫ��ָ����������ϣ����ݹ�˾ʵ���ƶ��ڲ����������������취����ȷ�Ը����������ı�����Χ������ͳ���������2��1��ǰ�ϱ��й�����ᣬ����������ÿ��4��1��ǰ������ϱ�һ�����������档

����������һҪ��һ�����չ�˾��ʿ��ʾ���˾�ּ�ڼ�ǿ��ܲ��ŶԱ��������Ŀ��ơ������ݱ�����Ҫ�����������ϱ��������취�������������������������Ϊ�⣬�����Ա��չ�˾�ڲ������ļල���á������Ŵγ��������������˱��¼��Ĺ�˾�����������������չ�˾�����Ρ��ⲻ����ζ���������ܵ���ܲ��ŵ����������������������IJ��������������ı��չ�˾Ҳ����ϳ͡���

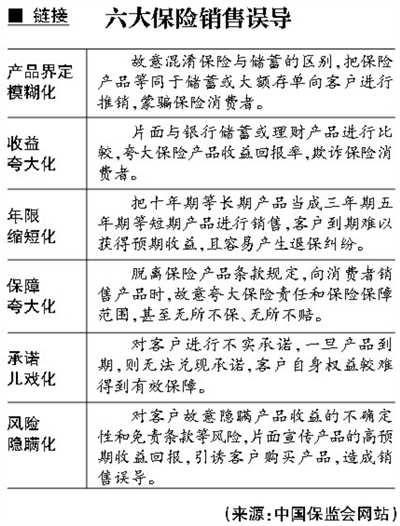

���������γɡ������ס�

������������ƵĽ����������Ա������������������γɴ��϶������ۣ��ٵ���ġ������ס���ʹ�������������롰������֣����˺��ľ��ء�

��������7�£��������֯�ٿ��ϰ��걣�ռ�ܹ�������ʱ¶���°��꣬����Ὣ����������������⣬�ƶ�����������������Ϊ�϶������������չ�˾������������ָ������ȡ�����������10������ˡ���������ҵ�ۺ�����������Ч������ָ����ϵ������ͨ�����ֵķ�ʽ��������������������ع⡣

�������˽⣬��������·������չ�˾������������У��ѽ���ƭ���������谭���յ���������������Ϊ���Ĵ��28��������Ϊ�϶�Ϊ��������������ڸ���ġ��浥�䱣������������������������Ϊ��������ȷ�϶�Ϊ������

����ҵ�練��

�����������������ͨ����

�����¾���Ѷ �����������磩���գ�����Ӫ����ʿ¬Ůʿ�ڽ��ܼ��߲ɷ�ʱ��ʾ���Ա���ҵ����˵������������һֱ��ʮ����Ҫ�����⡣�˷��������ҵ���·������ϣ����ҵ�������ӳ����������ã�ͬʱҲϣ���ڹ�����ǰ��������ҵ��������������

����¬Ůʿ���ܳƣ�Ŀǰ���չ�˾��ҵ��Ա��������ΪԼ���÷dz��ϸ�Ҫ��Ӫ��Ա�����۹����У�������ͻ�����ؽ��ܺ�ͬ��������ݣ����ڵ����ij������Σ�����Ҫ�����֪��ȷ�Ͽͻ��Ѿ�ȫ���˽��˺�ͬ���ݺ�ſ�ǩ����Ч������ֻҪ����ҵ��Ա���ӹ�˾��ְ����ôҵ��Ա��һֱΪ�ÿͻ�����ֱ���������ڡ�

���������������ڱ��պ�ͬ�����ɬ�Ѷ������ֲ��չ�˾����Ƴ���ͨ�װ桱�ı��������ٿͻ����Ķ��Ѷȡ��Դ�¬Ůʿ��Ϊ�����Լ��ڱ��չ�˾��ҵ�ľ������������պ�ͬ��������������ʮ�꣬��Ͷ���˵�Ӱ��ʮ�־�Զ��ǩ����ͬ�Թ�˾��Ͷ������˵��ʮ����Ҫ����ˣ��ڱ������۹����У�������Ͷ���˶һЩʱ��ȥ���Ᵽ�պ�ͬ���Ҳ��Ӧ��Ϊ��ͬ��ɬ�Ѷ�����������������������

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�