����

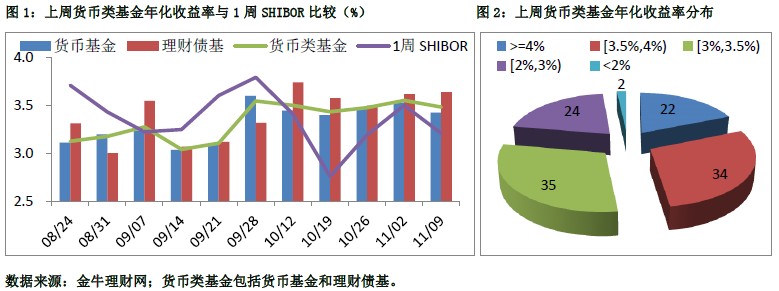

����������ʽ���������ɣ��������½�7BP��3.48%�������ܹ����г�ʵ�־�����1010��Ԫ���ʽ��沢δ��Ӱ�죬�ҳ��ֽ������ɵ�̬�ƣ����ж��������ʳ������У���ҹ��һ�ܡ�һ��SHIBOR��ǰ��ĩ�ֱ�����Լ6��31��11BP���������������Ȳ����⣬���ʽ������Ӱ�죬����ծָ������0.06%��

�����ڴ˻����£�����117ֻ����������ƽ���껯������Ϊ3.48%����ǰ�ܽ���7BP����һ�궨�ڴ�����ʸ�48BP�����л��һ����ƽ���껯������Ϊ3.43%����ǰ���½�10BP������ծ��Ϊ3.64%����ǰ������2BP����ͬ�ڻ��һ��������ʸ�21BP�����������ʼ۲�����������Ҫ�����ʲ����ò������¡�

��������������117ֻ����������껯�����ʸ���4%����22ֻ������3.5%����56ֻ������3%Ϊ91ֻ������2%�Ľ�2ֻ������������ã����ڲ��ֻ����������н��Ż��������껯�����ʴ�9.14%���߾�ͬ�ڻ����������λ���������˲����������ҡ�������ҡ���������60B�����껯�����ʷֱ�Ϊ4.78%��4.76%��4.75%��4.64%�����еڶ�����λ�����к�����A���к�����B���ܱ��ֽ�ѷ���껯�����ʽ�Ϊ1.66%��1.9%��λ��ͬҵĩ��λ��

����

��������11��12���²���������Ͷ�š������г��������Ļ��������ռ��ij����Իָ����ʽ�����������ƫ�ɣ����һ���������ʶ��ڻ�������У������Ȼ����ޣ���Ҫ���ڻ������ߵ����Ի�������ʱ���ʽ������⣬���ǵ������ʽ�����ɼ�CPI�����г�Ԥ�ڶ�ծ�е����ã��Զ̾���ծȯ���ñ����ϸߵ�����ծ�������ʶ�������ά�ָ�λ��

��������������Ҫ���Ǻܸߵ��ֽ������ߣ����ڿ��ص��ע�Զ̾���ծȯ���ñ����Ըߵ�����ծ������������Ҫ��ϸߵ�Ͷ���ߣ����ص��עͶ����Ͼ��ڽϸߵĻ��һ����Ի�ȡ��Կɹ۵����档���嵽��������ѡ����й�ģ�������ơ���������ϸߡ������ԽϺá���ʷҵ����������Ļ��������Ʃ���Ϸ�����ʱ���㷢�����ġ������������ҵȹ�˾���µĻ������������ծ����

��������ծȯ����ҵ��С����תծ�������

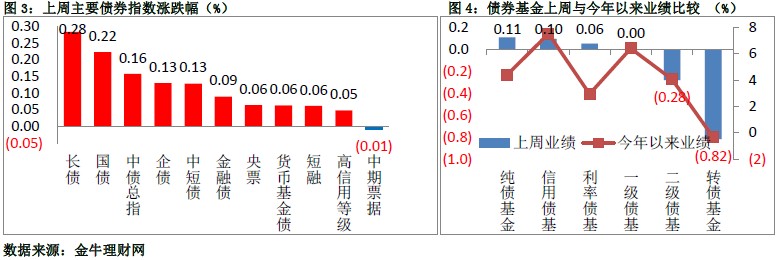

����������10��CPI����Ԥ�ڻ��估�ʽ���������ɵ�Ӱ�죬ծָ�������У�������Ʊ�����⣬����ȯ�����ƾ��Ϻã���������������ծ��������Ժ�������ծ����ծ�Ƿ������ж�ծ�����������߳ʶ��ͻ����ơ����⣬���ý�����������ȵļ���Ȩ�����г������Կ������µ���תծָ���ܴ������µ�Լ0.5%��

����1.һ���г����֣���ծ�ǣ�תծ���

������ծǿ�����Ļ����£����ܿɱȵ�307ֻծȯ����A/B��B��C���ֿ�ͳ�ƣ�157��21ƽ129������ֵ��ƽ����0.11%��������г������淴����Ҫ�ܹ��е������µ�תծ���𡢶���ծ��ҵ������´������ۣ�����ծ�������ܾ�ֵ���������������

�����Ӹ�������������ծ�Խϴ���һ��ծ�����ֳ�ǰ�������ų�˫ӯծȯ(ĸ)��������ծȯ(ĸ)��������桢�������A���������C��ֵ�ֱ���0.86%��0.41%��0.39%��0.39%��0.39%��λ��ͬ��ծ��ǰ�壬���ֽϺã������ü������زֹ�Ʊ���ڻ�ծȯ���������תծ���Ŵ�����ȶ�����(ĸ)������תծA������תծB���ܾ�ֵ�ֱ��µ�1.84%��1.89%��1.66%��1.65%��λ��ͬҵĩλ��

����

ͼ3��������Ҫծȯָ���ǵ�����%��4��ծȯ�����������������ҵ���Ƚϣ�%��

����������Դ����ţ������

����2.�����г����֣��Ƚ��ݶ�������ã������ݶծǿ������

����2.1���·��ʽ���۸��ƽ������0.65%��ƽ���ۼ�����խ0.54%��2.52%

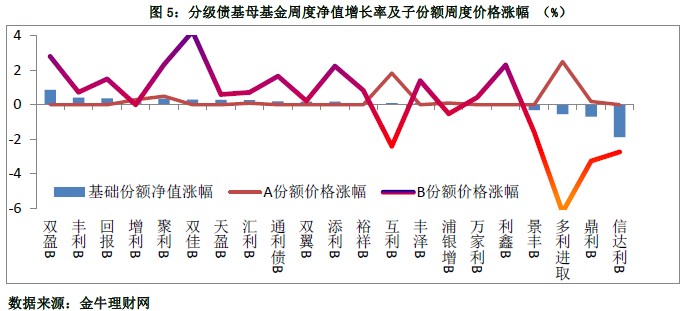

���������ڱ����������µĻ����£�14ֻ���·��ʽծ���������ǣ��۸��ƽ������0.65%����ֵ��ƽ����0.09%��ƽ���ۼ�����խ0.54%��2.52%�����У����»��������������ۼ۴����խ1.61%�ƶ����ܼ۸�����1.87%�����ֽϺã���ɽ�����ǰ��Ҳ�д���������������пɣ����⣬�������á���������ͬ���ۼ���խ�����ܼ۸�ֱ�����1.14%��1.04%�������������������ԽϺã������������ܳɽ�������µ�����������ѷ��

����2.2�ּ�ծ����A�ݶ������ǣ�B�ݶ��ڲ��ֻ�����

������ծǿ������Ӱ�죬����ծȯ�ּ�B�ݶ�����г��۸��ǵ����֣��ڲ��ֻ��ϴ����м۸�ƽ������0.3%����ֵƽ������0.61%�������ۼ��ʽ�ǰ���������о������ת�����Ƶ�B�ݶ��������խ���Ƚϴ�����B�ݶ��ۼ���������������������ծ�Խϴ�����������ծ��˫��B��˫ӯB������B������B������B�۸��Ƿ��ֱ�Ϊ4.3%��2.8%��2.3%��2.3%��2.2%�����ֽϺã����������ϳ�����B���������С����������ѷ�������Խ�ǿ��������Լ�����B�ݶ����Ŵ���B�Լ��������ת�����ƵĶ�����ȡ������B������B��Ȩ�����г����µ�Ӱ�죬�۸������ǰ��

�������ܰ�ֻծȯ�ּ�������A�ݶ�7��1ƽ�������У��۸��ƽ������0.69%���ۼ�����������խ�����о������ת�����ƵĶ������ȡ�����A����B�ݶ������խ���۸����µ��ƶ������ܼ۸�ֱ�����2.54%��1.81%�����ֽϺá�

����

ͼ5���ּ�ծ��ĸ�����ܶȾ�ֵ�����ʼ��ӷݶ��ܶȼ۸��Ƿ���%��

����������Դ����ţ������

����3.Ͷ�ʽ��飺���������ȣ��̻������߲���

����3.1ͨ��ѹ���������ݣ����������

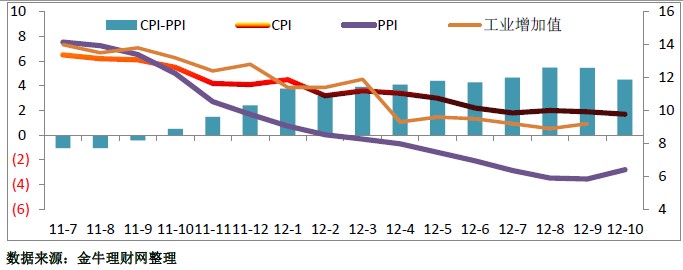

������ʳƷ�۸���估��β���ص͵�Ӱ�죬10��CPIͬ����1.7%����33������ͣ�����2���µ���2%���������ڡ�˫�ס�(7�º�10��)��̬�ơ�ǰհ�ؿ���ͨ�Ͷ��������ºͿɿء���Ȼŷ���վ��Ƴ������������ߣ�Ϊͨ����������ɵĻ��һ�������ȫ������ƣ����������Ʒ�۸���ǵĻ�������ڲ������ڣ�������ͨ��ѹ���Ѽ�2009����2011���ڼ�ˮƽ�������ӹ��ڻ������������ҹ����õ�ת�ͼ��ƶȵĸĸ���Ͷ����ɱ�����Դ�Բ�Ʒ�Ͳ��ֲ���ó��Ʒ�۸����ǵ�Ӱ�죬CPI����������Ƶ����ơ�

����

ͼ6���¶�CPI/PPI/��ҵ����ֵ����ͼ��%��

����������Դ����ţ����������

����3.2 PPI����ֹ����������������ֵ�ù�ע

����10�·ݣ�ȫ����ҵ�����߳����۸�(PPI)ͬ���½�2.8%����������0.2%�����ֽ������������״�ת����̬�ƣ���Ҫ��ǰ�ڻ���Ͷ�ʺͱ�����ס����Ŀ������ҵ�Ըֲġ�ˮ��Ȳ��������������£���ʾ�����������״�����ָĹۣ�Ԥʾ�����л�ů�ļ���PPI�ı������ڵײ�����Ͷ���������»��Ǽ���������Ӱ���Բ�ȷ������������ֵ�ù�ע���������г��ڿ��Ļ����ھ���ת�͡��ƶȸĸ��Ӱ���£�������������������Ƶ����ơ�

����3.3�����г������ɳ�̬���ʽ��������������

��������������������Ƶ��ʹ����ع��������ٳٲ����ý����ߣ�һ�������ֻ������ߵĽ����Լ����Ի�����һ������������е��ع��ߵ�ת�䣻����Ҳ��ӳ���������ͨ��Ԥ�ڿ������µĿ����͵��ǣ������������л������߱���������ġ�ƽ�Ⱥ��������������֤���ڴ��Ƚ������£����н�һ������Ϣ�ĸ��ʾ���С���г����ʵ��ڻ���������ڹ����г���������ˣ��ʽ��������ɵ��������ڲ����߱�������11��12�²������Ĵ���Ͷ�ż����ռ�������ָ����ʽ�������������ơ�

����3.4��������������߲��֣�һ��������𣬶�����ծ��

����������ԣ���ǰ�ھ��������������У������������ȣ�ͨ���������У��������ݣ����������º͵��صĻ����£�ծ�е�Ͷ�ʻ����������������ծ�����������ϣ����Ļ����ռ���Խ�С����˽������ƫ�͵�Ͷ���߶Թ�������������߲��֣�һ���ڻ����г��������Դ������Ļ����£�����������Ͷ���߿��ص��ע���й�ģ�������ƵĻ�������𣻶�����CPI�������ƣ����������������ƵĻ����£�ծȯ�����������������ƣ��Ƚ���Ͷ���߿��ص��עѡȯ������ǿ���ص����øߵȼ�����ծ���Ի�ȡƱϢ����Ϊ��������ծ�������⣬�����г����жȽϸߵĽ�����Ͷ���ߣ���ǰ���ʶȹ�ע���������ܼ��������������ܸ�ծ���Ľ����ᡣ

���������������𣺾�ֵ8��12ƽ13������ƽ���µ�0.1%

��������33ֻ��������ֵ8��12ƽ13������ƽ���µ�0.1%���������һ�㣻���»����������ƣ�������ԽϺã��������������������������ܾ�ֵ��0.2%��λ��ͬҵǰ��λ����Ͷ�ʼ������Ϸ���Ԫ�����̱������ܾ�ֵ���1.06%��0.74%��������Խ�ѷ��

�����ġ�ļ���ڻ��𣺴�ծ10ֻ������ծ��2ֻ

������������ļ���Ĺ̶������������13ֻ�����д�ծ����10ֻ������ծ��2ֻ�����һ���1ֻ��

����ֵ��ע�������ֻ������֤��Ʊ50ָ���Ļ���������Ʊ50���û���Ͷ����֤��Ʊ50ծȯָ���ɷ�ȯ���䱸ѡ�ɷ�ȯ�ı��������ڻ����ʲ���72%��Ԥ�ڷ�������ϵ���ϵͣ��ڵ�ǰ�ʽ�����á�������L����������ծ���ü�ֵ���ֵ�Ͷ�ʻ����У��䡰����ծ�����ԽϺõ�������ծ���ȵ㣬ΪͶ�����ṩ��һ�����ȶ������Ͷ�ʹ��ߡ�

����

����ʦ��ŵ

�������߱�֤���������õ����ݾ����ԺϹ����������������ڱ��˵�ְҵ���⣬ͨ�������жϲ��ó����ۣ�����ۡ����������۲����κε�������������Ӱ�죬�ش�������

����������ʾ

�����������Ȩ����֤��ţ��������Ͷ����ѯ����˾�����¼�ơ��ҹ�˾�������У������ҹ�˾�ͻ�ʹ�á����ҹ�˾������������յ������������Ϊ�ҹ�˾�ĵ�Ȼ�ͻ���δ�����������κλ������˲������κ���ʽʹ�á����ƻ����κ��йر������ժҪ���ѡ����������������ʽ�����Ĺ۵㣬һ�������ҹ�˾��ͻ������ı����������汾Ϊ��

��������������ѹ��������ϻ���Ϣд���ҹ�˾������֤�����ϼ���Ϣ�������ԡ�ȷ�ԡ����������ص���Ϣ�����ϡ����鼰�Ʋ����ӳ�ҹ�˾�ڱ����湫���������յ��жϣ��ڲ�ͬʱ�ڣ��ҹ�˾����д�������뱾�����������ϡ����鼰�Ʋⲻһ�µı��档�ҹ�˾����֤������������Ϣ�����ϴ�������״̬���ҹ�˾����ʱ���䡢���º����й���Ϣ�����ϣ�������֤��ʱ����������

�����г��з��գ�Ͷ������������������ص���Ϣ�����ϼ�����ֻ�ṩ�ض��ͻ����ο���������Ͷ�ʽ��飬Ҳû�п��ǵ�����ͻ������Ͷ��Ŀ�ꡢ����״������Ҫ���ͻ�Ӧ���DZ������е��κ���������Ƿ�������ض�״����������������Ͷ�ʾ���������ţ�������� (��Դ���»��ƾ�)

�˲���)

�˲���)

����˵�������а�