|

|

��ͼ������

|

�������ڽ��Ͼ����˸��㷢������Ҫ�㵽�Աߵ�һ�ҲƸ���������ȥ���ƣ�������㿪һ����վ���ͻῴ���ر���Ͷ�����Ʒ������ᾭ�������в����Ļ���ι�һ��С����˾……��Щ���˵�Ͷ�����ƻ��ᶼ�п�������ͨͶ��������Ƿ����ʵ���̶��

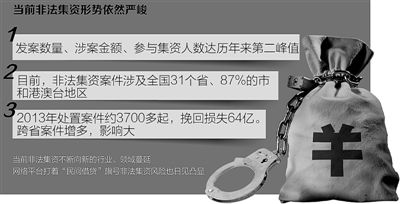

�������÷Ƿ����ʲ�����ϯ������췢�������ڰ����Ƿ��������°������÷�������������������ͬʱָ����ǰ�Ƿ�����������Ȼ�Ͼ��������������永�����뼯�������������ڸ�λ�����������ڶ���ֵ���Ƿ����ʰ����漰ȫ��31��ʡ�������У���87%���У��ء��ݡ��ˣ��ۡ��ġ�̨��������ͳ�ƣ�2013�괦�ð��������3700���������ʧ64�ڡ��·���������ؼ������ж���ʡ�ݣ���ʡ�������࣬Ӱ��ϴ��������µ���ҵ���������ӡ����÷Ƿ����ʲ�����ϯ����칫���������ž�������ṫ�ڣ��Ƿ����ʲ��ܷ��ɱ���������Ƿ����ʷ����Ե���

�����������ַǷ����ʵ����ַ�

�����ݹ��������÷������ָ��ֳ����ƽ��ܣ��������Ƿ����ʵ��ַ��������£����������ڹ�������Ҫ�����������������͵��ַ���

����һ�Ǽ�ð��Ӫ���е����壬�����֧������ʱ������������ڻ��������ߣ��ѳ��Ѿ���û������������Ӫ���е����գ��鹹��Ӫ���е����巢��ԭʼ�ɻ����մ�

�������Ƿ������Ե�����ҵ�Կ�չ����ҵ��Ϊ���Ƿ����ʣ�����������ٵ����Ʋ�Ʒ�������鹹�������ṩ��������Ƿ������ʽ�

�������Ǵ��ž���Ͷ�ʡ����¿Ƽ�������ţ���ð�����鹹����֪����˾������վ���������Ϸ������۾������ԭʼ�ɡ��������С��������¼�������Ϣ���鹹��Ȩ������ֵǰ��������ŵ�߶�Ԥ�ڻر�����ƭȺ����ָ���ĸ����˻������ʽ�Ȼ��ر���վ��Я�����䡣

���������ԡ����ϡ�����ŷǷ����ʣ�����������ͻ������ʽ��һ����Ͷ�����Ϲ�Ԣ��������ϰ���Ϊ�����Ը߶�ر����ṩ���Ϸ���Ϊ�ն�����������Ⱥ�ڡ�����Ͷ�ʡ�������ͨ���ٰ���ν�����������������졢������Ρ�����С��Ʒ��ʽ����������Ⱥ��Ͷ���ʽ�

���������Ժ���ֵ��۸�����ļ���ҡ��������Ʊ����ν���ղ�ƷΪ���ߣ������о���ֵ�ռ䣬��ŵ��Լ��ʱ���ۻع�������Ⱥ�ڹ���Ȼ��Я��DZ�ӡ�

�������Ǽٽ����˴���P2P������Ƿ����ʡ������û��������ڴ��¸��������ν������ƽ̨���Ը���Ϊ�ն�����ȡ�鹹����˼��ʽ���;����������б���Ϣ���ֶ����չ����ʽ�ͻȻ�ر���վ��Я��DZ�ӡ�

��������������ṫ�ڣ���ǰ�Ƿ����ʷ����ַ�����������ǿ������ʶ������ѡ��Ͷ��������ͨ��Ⱥ�����š��绰��������·�ߡ��̳��ȹ���������̯�����ɢ����������Щ�Ǽ��������£�Ҫ�߶Ⱦ��裬�����ϵ���ƭ��

��������������ƽ̨�Ƿ����ʷ���

����Ŀǰ���˴�����վ�����չѸ�ͣ��¿���Ľ����վ�����ʹ����ģѸ�������ͬʱҲ���г��ֶҸ�Σ�������ա�������·����վ��

�������ž����ѵ�����������һЩ���˴���վ���ӷǷ����ʡ���ηֱ���Щ��վ�����ž�˵��������ԣ����������ӷǷ�������Ҫ�����������һ�Ǹ��ʽ�ء�һЩ������ƽ̨ͨ�������������Ƴ����Ʋ�Ʒ���۸��Ŵ��ˣ������ȹ鼯�ʽ���Ѱ�ҽ�����ȷ�ʽ��ʹ�Ŵ����ʽ����ƽ̨�˻��������ʽ�ء�

��������һЩ������ƽ̨��Ӫ��û�о��������������ʵ�Եĺ˲�����δ�ܼ�ʱ��������Ĭ���������ƽ̨���Զ����ٽ���˵����巢��������ٽ����Ϣ�������ض�������ļ���ʽ�����Ͷ�ʷ��ز�����Ʊ��ծȯ���ڻ��ȣ��е�ֱ�ӽ��Ƿ�ļ�����ʽ��������ȡ���

�������Ǹ���������ƽ̨��Ӫ�ߣ�������ٵĸ��������ļ���ʽ𣬲�ȡ���»��ɵ�����ƭ��ģʽ��������ļ�������ʽ��е���������������Ӫ���е���������DZ�ӡ�

�������ž�ָ�������˴�������ƽ̨��Ϊһ�����˽���ҵ̬���ڹ����䴴�·�չ��ͬʱ��ҲҪע����DZ�ڵķ��ա�����������ƽ̨��Ҫ�����ĵ�ԭ��һ��Ҫ��ȷ���ƽ̨���н����ʣ�����Ҫ��ȷƽ̨���������ṩ���������Dz��ý��鼯�ʽ���ʽ�أ����Dz��÷Ƿ����չ����ʽ𡣡����ž�˵��

���������ڳ��������ͻ�����������ʽ�����ž�˵�������ڳ�����ͬ�����ٵķ��ɷ���Ҳ��ͬ����ծȨ���ڳ�������˴����ڳ��Ҫ�ع�ƽ̨���н�ı��ʣ��ṩ��Ե�ķ�����ֱ�Ӿ����ʽ𣬲����ṩ���������ý����ʽ�أ����ܽ��зǷ����ʡ�

����˵�������а�