����2014����ħ��

����2014�꣬����ҵ����Ƶ�֣�����ͨ��բ��A��ţ��ȫ�����ƶ�����������̨��5����Ӫ���гィ������ҹ��ʻ����٣��Ϻ����ʽ������Ľ�����¸�֣�����������ȫ��������ҵ……�����ͬʱ����ҵ�����ѡ����ʹ��ì����Ȼ���⡣����Ժ��˳�̨��һϵ�еĽ������ȭ�����ιࡱ���Խ��ڵ�ħ���ƶ�ʵ�徭�õ�ת������������2014�����ҵ�̵�ؼ���һ����

�����̵����н����ʵĶ�������

�������й������ܿ��� ���� ������ ����| �ۺϱ���

���������£�˭��Ը����ʵ�徭�ã�������2013�������������ʵҵ���һ���ͷ������ͳ�ƣ�2013�꣬�й���ģ���Ϲ�ҵ��ҵʵ������6.3����Ԫ������12.2%������Ӫҵ����������ֻ��4%����ζ�����������ġ���ͷ����������Ӫҵ���ġ�

������ҵ��Ǯ��ͬʱ������Ĺ�˾����æ��Ͷ��֤ȯ��2013�����й�˾�걨��ʾ����һ������й�˾������֤ȯͶ�ʣ��ۼƳ���֤ȯͶ�ʽ����2013����ĩ�ﵽ7812.24��Ԫ����2012��ĩ���ǽ�һ�ɡ�

�����������й�˾�Ľ����ǣ���۾������Ʋ��ã�ʵҵ�ر��ʳ����½���Ϊ����������ά�ֹɼ۲��ò���ˡ�����ҵ����ʿ���ǣ����й�˾����������ʽ�Ͷ��ʵ�徭�õ�һ�������������ɡ�Ǯ��Ǯ����Ϸ�Ķ����֣�ֻ��������ʵ����ҵ�����ʻ�����

�������������������ƣ�����������ִ���ĵ�һ�꣨2013�꣩�𣬾Ϳ�ʼ������ʵ�徭�ã�������ҵ���ʳɱ�����ͨ����֧��ʵ��������������ж�����������վ�ڽ������ʳɱ��ĵ�һ�ߡ�

���������������������ͳ�ƿھ���SLF�Ͷ���

����2014������һ����ĩ�����з���֪ͨ�������ͳ�ƿھ�����2015���𣬲�������ҵͬҵ����λ����֤ȯ��������Դ���������ȼ����У����ݲ����ɴ����������ζ���ڼ��ָ�����Ȳ��������£����еĿɴ��ʽ����ӡ���ȯ�̼��㣬�����ٽ�����ҵ���е�ƽ�������5���ٷֵ㣬�൱����������Ӵ���5.5���ڣ�����Ч���������Ĵ�ȫ�潵�ʹ�������ʡ�

��������һֱ���ִ���Ƚ��Ļ������ߣ�����������Ҳ����������2013���2014�����뾭�ù������鹫���С��������������û������߹��ߵ����г����ʵ������ս�Ƶ����

����2013��6��20�գ����м��ҹ�ع�������ߴﵽʷ��ǰ����30%��7��ع�������ߴﵽ28%�����ڽ�������������������������3%��

����Ϊ��ƽ�ʽ��г�����������ʹ���˳������������SLF����һ���������¹��ߣ��Բ��ֽ��ڻ�����չ�˳�������������������г�����ע�������ԡ�2013��6��ĩ����������������ﵽ2013������ߵ�4160��Ԫ��ΪӦ��2014�괺�ڵ��ֽ��������л�ͨ��������������ִ�����ҵ���к���С���ڻ����ṩ�˶���������֧�֣���ģԼΪ2900��Ԫ��

��������SLF������Ҳ��Ϊ�����еġ��³衱��

����2014��4��16�յĹ���Ժ��������������Ҫ�Ӵ���ũ�ʽ�Ͷ�ţ��Է���Ҫ�������ũ����ҵ���кͺ��������ʵ����ʹ�������ʡ���4��22�գ������������µ�����ũ����ҵ��������Ҵ��������2���ٷֵ㣬�µ�����ũ�������������Ҵ��������0.5���ٷֵ㡣

����6��9�գ������ٶ�����������6��16���𣬶Է���������ӪҪ���ҡ���ũ����С��ҵ����ﵽһ����������ҵ���н��µ�����0.5���ٷֵ㡣�˴ζ������Ǵ�Լ2/3�ij����С�80%�ķ�����ũ���к�90%�ķ�����ũ���С���һϵ�еĻ�����ũ��ҵ��С��ҵ�����ѵĵ���������������ҵ������Ϊ����‘ȫ������’��‘���ι�’�Ľ�������

����������Ҫ�������á����߹����䡱

���������ν��ڼ䣬2014��5�£�����Ժ�������ǿ�������ɹų�忼��ʱ�Ľ�����������ʾ�˱����������ڴ�ͨ����֧��ʵ�徭�������ľ��ġ��ڳ�嵱���ٿ�����ҵ�ͽ��ڻ�����̸���ϣ��������ǿ���棬������Դ����������ɫ����ġ�ʳƷ��������ҵ�Լ����к͵ط����и����˽������ʵ������������

���������ҵ��ӳ��ʵ�徭���ʽ���������ر���С��ҵ�����ѡ����ʹ�����⣬���ǿָ��������Ҫ����Ƚ��Ļ������ߣ���Ҫ��������������ʵ������á����߹����䡱����ʱ�ʶ�Ԥ�������̻��ʽ�������Ż����ڽṹ�����ֻ����Ŵ������������ƽ����ڸĸӪ�����õĽ��ڻ�����

������ͬʱҪ���ڻ���ҪΧ����ҵ���贴�·���ֱ�Ӹ���Ч��֧��ʵ�徭���ر�����������С��ҵ��չ����ҵҲҪ������Ӧ�г��仯���ڹ�������д��쾺�������ơ�

��������翴���������̻���������㺬�壬һ��Ҫ�������������ٶȣ�����Ҫ��ԭ���ڽ�����ϵ����ѭ���Ļ���ͨ��һЩ�������͵�ʵ�徭�������翴�������ߵ��ֵ���һҪ����Ȼ����ʶ���˽�����ʵ���ܲ��ɷֵĹ�ϵ���ǿ����˱��ʣ�ץ�����⡣��

��������������������Ϣ�����ɻ���

�������������¹����⣬2014�����е�ֱ�ӽ�Ϣ�ٶ�����ҵ�ھ��ޡ�2014��11��22�գ�ʱ�����꣬����������Ϣ�������ڻ���һ���ڴ���������µ�0.4%��5.6%��

�������и��г�������������ʾ���µ�������ֱ��Ŀ���ǻ��ǰ��ҵ���ʳɱ�����һ���⣬������ζ���Ƚ��������ߵ�ת��Ҳ��������Ϊ�������ߵķ��ɡ�

��������ʵ�ϣ����������������������������µľ���״������������״̬�����˱仯�����ܹ���Ա������ڣ���Ϣ�������ٴ봴�²��ϣ����ڷ���ʵ�徭���кܴ�İ���������ͨ������ϯ����ѧ����ƽ��ǰ�ơ�

����2014����������ҹ�GDP�����ʽ���7.3%����10�º������Ϊ����PPI��������32�����½�����ҵ������Ӫ��Ϊ���ѣ�CPIͬ���Ƿ�����1.6%����Լ��������Ԥ�����ļ۸����ػ����������ɴ˿ɼ�����ǰ�й��������з���Զ����ͨ�ͷ��ա��ڡ��³�̬���£����˼�����ĸ�Ҫ����֮�⣬�ڻ����������������Ԥ����������С��ҵ�������õ��Ŵ�������Ϊʵ�徭�÷�չ�ṩ������֧�ţ����Ը������ĸﴴ����õĻ�����

�����ĸ���������ߵȺ�۵��ز��Ǵ����˳��Ĺ�ϵ������Ҫ�������߶�����������������һ�㶼�Ƕ������ߣ�����������Ϊ�˾��õĺ������У����õ���ǰ�ƽ��ĸ����ͨ������ϯ����ѧ����ƽ��ʾ��

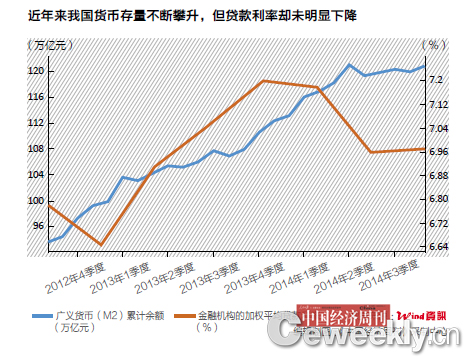

����������ʾ����ε��غ��ʽ�������������̬�ơ�2014��10�·ݣ�ͬҵ����ծȯ�ع���Ȩƽ�����ʷֱ�Ϊ2.69%��2.64%�������»���0.28����0.29���ٷֵ㣬��2013��12�·ݵ�1.47����1.64���ٷֵ㣻��ҵ�����Ʊ�ݣ���Ȩƽ������Ϊ6.88%����2013��12�·ݻ���0.32���ٷֵ㡣10��ĩ��3���ڡ�7����AA����ҵծ�ĵ��������ʷֱ�Ϊ5.32%��6.17%��������ĩ�ֱ��½�2.03����1.29���ٷֵ㡣��������������ʵ�Ҳ�в�ͬ�̶ȵĻ��䡣

�������ģ��ؼ��ʶ����̵�2014�����г���˶�����Ϻ��ſ�С����Ҵ���������ؼ��������̵�2014���������ڣ���ܲ��ɱ��ά��֧����ȱ�ݴ���

����˵�������а�