储蓄通告是否有约束力?

储户:是要约行为,应受法律保护

农行:应属宣传单,无法律约束力

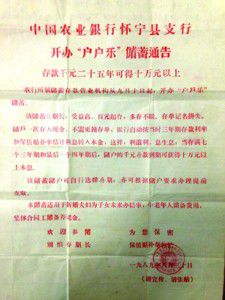

1989年8月,农业银行怀宁县支行《开办“户户乐”储蓄通告》(以下简称《通告》)。通告注明:存款千元二十五年后可得十万元以上。

法庭上,储户说,农行当年的储蓄通告是一种要约行为,沈学仁将家中存款1000元人民币存入农行,办理了“户户乐”储蓄业务是一种承诺行为。双方签订的存单就是合同,应受法律保护。农行辩称,当年的储蓄通告只是宣传单,是对不特定人群的广告宣传,当时的法律没有对商业广告的效力予以规定,通告属于要约邀请,不具有法律约束力。

是否该按通告兑现十万元

储户:业务停办,合同仍然有效

农行:可获十万,非一定能获得

储户称人民银行责令农行停办“户户乐”储蓄业务,是对被告的管理性规定,不是对被告对外签订、履行储蓄存款合同的效力性规定。对于该案所涉25年期储蓄存款合同及利率,在没有法律、法规明确规定为无效的情况下,不能仅根据责令停办的通知确认此案合同无效。

农行则称,《通告》是以千元为例,参考通告发布之时的三年期存款利率和保值贴补率计算25年以后的收益。由于存款利率和保值贴补率是由人民银行公布,不可能一直不变。因此,原告的存款收益是有可能达到通告中所描述的收益,但这需要前提条件,所以,通告最后的表述是“可获得十万以上本息”,而非一定获得。

25年定期存单是否有效?

储户:条款完备应依约履行义务

农行:约定利率违法是无效约定

沈学仁保存了26年的农行定期整存整取储蓄存单,上面注明存入一千元,“户户乐”储蓄,定期25年,按月息10厘95毫计算,另按89年第三季度保值年率13.64 ‰保值。他认为中国人民银行规定不能等同更不能凌驾于法律之上,储蓄存款合同法律关系不应因超过人民银行规定而无效。

原告认为,要素齐全的存单属于条款完备的合同,农行应当依约履行义务,拒绝按照原来约定兑付存单,属违约行为。

农行表示,我国储蓄存款利率实行的是法定利率,超出法定利率部分的利息不受法律保护。此外,双方之间的储蓄合同关系有效,但不是合同内容全部有效。本案中,无论是存款利率还是保值贴补利率,都是由人民银行根据法律规定公布的法定利率,而储户与农行对超长期的存款约定利率以及对保值贴补率的约定,明显违反法律法规,因此是无效约定,但储户对该笔存款本金的合法权利以及要求支付合法利息的权利,仍然受法律保护。

银行是否尽到告知义务?

储户:25年未告知有违诚信

农行:银行没有义务去告知

储户表示,25年里,被告完全有条件、有能力提前通知原告,变更或解除合同,以便储户对存款计划作出调整。但被告直至存单履行期届满时才告知储户,明显有违诚信。

据了解,2014年11月,农行安庆兴龙支行在给沈学仁的书面回复函上曾表示,“户户乐”储蓄业务停办的同时,人行要求动员客户提前兑付,由于沈学仁未留联系方式,当时无法找到。

当天的庭审中,农行又改口称,沈学仁当时在当地煤矿搞财务,之后干过村主任,他们曾派员找过沈学仁,动员其提前兑付,但沈学仁没同意。但当法官询问事发的具体时间和地点时,农行方面表示记不清。而沈学仁表示,这种说法系无稽之谈。

农行还表示,对于此事,银行没有法定的告知义务。

谁该为储户损失买单?

储户:无过错,应由银行承担

银行:不能违法解决遗留问题

最后,沈学仁的代理律师表示:1989年的1000元也是一笔不少的数额,此案中过错完全在于农行,“农行无理由要求作为储户的原告掌握并能够判断银行有关存款期限和利率的合法性质,银行对持有要素齐全的超长期存单应当依约履行义务,不能让作为储户的原告沦为牺牲者。银行应当承担违约过错给原告带来的损失。

而农行安庆兴龙支行表示,无法用违法手段去解决历史遗留的问题。原告的存款收益不能达到《开办“户户乐”储蓄通告》中的收益是因为此后的三年期存款利率总体上逐渐下降,而保值贴补率也于1996年4月最终取消。如果兑付10万元,则直接违反现行法律关于利率的规定。由于案情复杂,法院将定期宣判。

多名旁听者在其他银行有类似遭遇

4月21日,以“存入千元得十万等25年梦成空储户一怒告银行”为题,独家报道此案,引起社会极大关注。

昨天上午,案件庭审前,安庆市宜秀区法院2号法庭已座无虚席,旁听席上除了农行员工、原告亲属和记者,还有多名有类似经历的储户。庭审结束后,一名姓汪的旁听人员找到记者说,她的一个亲戚家在其他银行也有类似遭遇,但可怜的是“这对一生省吃俭用的夫妻几年前先后因病离世,至死也未见到存单兑现,临终前委托她帮助其女儿兑现存单”。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜