对于资本市场而言,风云激荡的2015年已成过去,那些经历了大浪淘沙后仍然获得不错收益的专业投资人,对于过去一年的总结,以及对来年的展望,理应为投资者所珍视。

李维/文

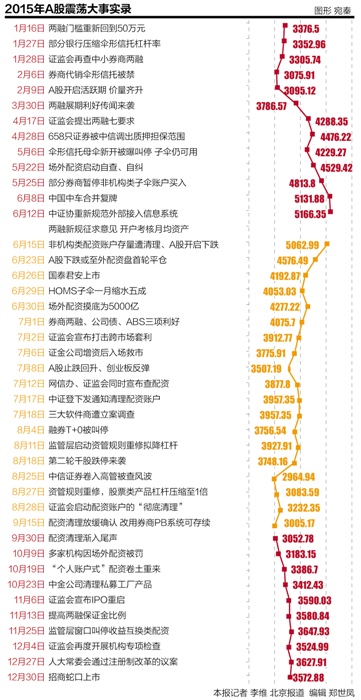

2015年“过山车”式的行情,至今让市场心有余悸。

从年初激流上扬至5000点,到年中的断崖式下跌,再到管理层入场的强力干预,这一年的资本市场,经历了短期内的快速疯长,又在瞬间被打回原点。

其间,融资融券、场外配资等杠杆工具的兴衰成为了左右股指起落张驰的关键性力量。无论是管理部门对两融业务的规制,还是对场外配资活动起初的疏忽和后来的彻底整肃,都给市场情绪及指数本身造成了冲击。

“大震荡”带给资本市场制度层面反思与修缮的意义亦是长久的。维稳主体的临危确立、熔断机制的意见征求、证监执法的密集化、资本市场反腐效能的提升乃至对现行分业监管体系进行改革的呼吁,都成为大震荡后的新动向。

更为重要的是,新股发行注册制等资本市场制度变革的确认和持续推进,或许也象征着经过此轮震荡考验的资本市场,在完成其“成人礼”后,将向着新的历史阶段前行。

大震荡始末

年内,以场外配资为主的杠杆工具成为了A股牛熊转换的助推器,但随着监管尺度的变化,其更在一定程度上加剧了行情的两极化。

一方面,信用账户的快速开立,让沪深两融余额从1万亿最高增长至2.26万亿;另一方面,一张由券商、配资公司、信托、基金子公司、分仓软件商共同组成的配资活动利益链也在牛市中起舞;此外,分级资管产品、收益互换等融资工具的一并涌入,共同推动股指持续飙高。

在6月11日之前的交易日里,上证指数上涨逾1800点,累计涨幅达55.69%,这一上涨斜率超过2007年水平。其间监管层虽采取了“提高两融开户门槛”、“禁止券商代销伞形信托”等口头限制措施,但终究未能阻止新增资金疯狂涌入。

成也萧何,败也萧何。最终引爆融资盘坍塌,并诱发A股急速下跌的导火索,恰恰来自对部分场外配资交易接口的实质性斩断。

6月12日,证监会称将对场外配资等非法活动采取措施。其间非机构类的分仓账户,成为了监管机构与券商的首轮清理对象。

事后证明,最先遭遇清理的这些账户反而是幸运的,证监会清理整顿配资接口后,股指大幅下跌引发了存量融资盘遭遇“强制平仓”的连锁反应,而“大震荡”也由此来袭――6月15日之后的52个交易日里,上证指数暴挫2247.13点,累计回撤43.43%。

杠杆张弛与救市进退

在下跌过程中,管理层颁布的各项利好政策也无济于事。7月6日,出于对系统性风险的防范,高层决定以证金公司为载体、以商业银行为资金源、以人民银行为担保方合力出手护盘。

回过头看,证金公司的干预效果是明显的,但政府主导的救市也给市场留下诸多后遗症,一方面其衍生了道德风险,救市机构过大的权力形成了潜在的利益输送空间,另一方面最终并未能阻挡市场的进一步下挫――8月中旬,A股的“千股跌停”现象再次上演。

危机得以平复的同时,监管部门对A股的各类杠杆工具展开了“秋后算账”。先是曾参与配资业务的各类机构、软件商纷纷遭到查处罚没;继而针对伞形信托、结构化信托等配资渠道彻底清理,并对分级资管、收益互换、融资融券等杠杆工具采取收紧政策。

事实上,仅保留融资融券的一刀切式“去杠杆”,已与监管层去年呼吁券商补充资本、扩大业务规模的讯号形成鲜明背离,这也反衬出同一监管者在不同市场状态下所面临的摇摆与游离。

此刻去杠杆的理由并非无迹可循,一来可以让A股杠杆的结构性失控尽快得到控制;二来当下股指已较峰值时存在明显低估,降杠杆对市场的负面冲击有限。

但也有业内人士认为,场外杠杆的适当存在也是提高资本市场活力不可或缺的一部分。数据显示,早在2014年,沪深两市日均成交额仅有3000亿左右,而在场外杠杆活跃的2015年,沪深日均成交额站上1万亿大关,同比增长超过200%。

而这之中更大的疑问在于,在管理层加减杠杆时,是否对政策持久性、市场影响等因素进行调研和全盘考虑,以避免去杠杆陷入“一放就乱、一乱就收、一收就死”的悖论?

A股的2015“成人礼”

必须承认,2015年的“大震荡”,是资本创新活动日益增多、股票市场交投迅速活跃、杠杆工具疏于监管及市场应对机制有待成熟等多重矛盾,共同交织所诱发的阵痛。

大震荡留给市场的反思可能有很多,其中针对某一具体现象的设问和立论,都具有成为研究课题并被广泛、深入探讨的价值。

比如,在股票市场杠杆工具的政策供给与限制上,监管部门应当具备怎样的风险应对策略?在千股“连日跌停”的状态下,管理层是否应当入场干预以拯救流动性?在政府如何保证救市载体有效独立,避免陷入利益输送和代理危机?应该怎样调整当下的分业金融体制,以应对类似场外配资活动的跨业监管套利活动?

反思过后,则是重建。而这也正是资本市场继“大震荡”考验后经历的一次“成人礼”。

A股的相关制度也的确在得以修缮和弥补。一方面,股灾确立了证金公司维护市场稳定的主体地位,研究推出针对A股剧烈波动的股指熔断机制;另一方面,针对A股活跃度提高衍生的内幕交易、市场操纵等违法乱象的整顿,也已日渐常态化;此外,证监会原副主席姚刚、原主席助理张育军等官员的落马,也标志着资本市场改革进程在突破利益荆棘上进入了一个更高维度。

变革浪潮下,最关键的改变莫过于新股发行体制的脱胎换骨。――12月27日,全国人大常委会表决决定,将于2016年3月1日起正式实施股票发行注册制;这一事件或将成为未来两年内资本市场的各种改革因素中,最被关注的变量。

在对改革的种种期待中,人们需要的是一个活跃、繁荣,能够获得可观回报的资本市场,同样也是一个平稳运行、健康发展、公平法治的资本市场,从更长远的角度观望,两者在实现路径上必然存在共识。

可以预见,在经历过“大震荡”的洗礼后,一个更加健康、稳定、繁荣,更加尊重法治与规则,更加重视投资者保护、教育以及更加鼓励价值投资的制度环境,仍将成为2016年资本市场所追求的主旋律。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜