就在元旦期间,远在大洋彼岸的美国货币市场静悄悄地发生了一桩大事。

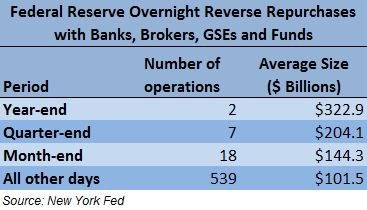

在2015年的最后一天,也就是12月31日,美联储通过隔夜逆回购操作(ONRRP)向银行、券商和基金等拍卖了价值高达4750亿美元的国债(等同于回收流动性,与中国的逆回购操作相反),这一幅度是史无前例的。这一数量比18个月前的最高点又整整高出了40%。

一时间,国内市场对此事的解读主要侧重在“回收流动性”一事。例如,“4750亿美元的货币回收数量是惊人的,相当于美联储从市场中回收锁定了近5000亿美元的货币,如此大规模进行货币回收,会导致市场上美元的供应减少,同时逼迫市场利率上升,随着美元的减少,联邦基金拆借利率也就会上升。”

有业内人士对《第一财经日报》记者表示:“该解读是只是一方面,更重要的问题可能在于美国共同基金资产端的潜在风险。机构对于ONRRP的超预期需求导致实际联邦基金利率在2015年末跳水至0.12%,远低于美联储设定的利率下限0.25%,降幅大超同期。这可能代表着相关机构急需在年末寻求高质量、低风险的替代品来‘美化’资产负债表 (年报、季报发布前的现象)。”

雅虎财经专栏作家Jared Blikre更是一针见血地指出:“一个健康的金融体系不应该要从零风险个体(如美联储)获取高达4750亿美元的高质量抵押品。除非其投资组合存在较多问题,以及对手风险(counterparty risk)已经在看似其平静的表面之下不断酝酿。”其实,此前第三大道资产管理公司(Third Avenue)对旗下高收益债基金Third Avenue Focused Credit Fund进行清算,同时禁止投资者赎回(redemption)。这也表明,市场的信用风险已经凸显。

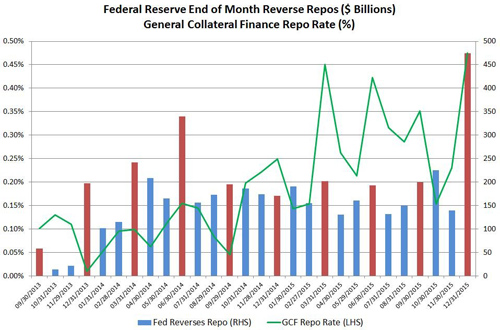

(图说:机构对于ONRRP的超预期需求导致实际联邦基金利率跳水至0.12%,远低于美联储设定的利率下限0.25%)

隔夜逆回购将成加息关键工具

美联储在12月16日宣布加息后,ONRRP这一工具正式被予以重任,成为了在加息过程中辅助利率上行的“帮手”。

具体而言,逆回购是指美联储将持有的国债等优质证券作为抵押品,而共同基金等市场参与者将资金出借给美联储,和中国央行的逆回购方向正好相反,是“收”货币的一种工具。资金出借的利率就是美联储提供的固定ONRRP利率,此隔夜利率相当于为短期利率设定了下限。因为低于该利率,市场参与者就宁愿出借给美联储,而不会出借给其他市场主体。

每天12:45-13:15这一时段,美联储就会同近163家银行、券商、政府支持企业及共同基金进行上述逆回购交易。美联储暂时会向上述对手方隔夜卖出国债,回收流动性,并在后一天购回。美联储向对手方支付利息,当前为0.25%。

这些操作之所以能够吸引对手方,主要就是因为其所支付的利率要远高于最短期国库券的利率,此外美联储拥有近乎零风险的信誉保障,这也是主因。往往在年末或季末监管、财报大限来临之际,管控对手风险就成了重中之重,因此,各大机构选择通过ONRRP来持有优质资产也理所当然。

总体而言,ONRRP允许美联储将抵押品提供给传统金融机构和影子银行系统,货币市场共同基金则是主要参与者,其旨在完成三大任务:1、测试该用于辅助加息的工具;2、帮助形成在短期利率下限;3、为传统金融机构和影子银行系统提供高质量抵押品。

除了ONRRP,超额准备金利率(IOER)也是引导利率上行的关键工具。例如,2008年12月,美联储将联邦基金目标利率降至0~0.25%后,为存款类机构超额准备金支付的利率为0.25%,远远高于0.09%的银行间隔夜拆借利率,这就鼓励银行将资金存放在美联储体系中。但由于IOER涉及的机构主要是存款类金融机构,范围比较有限,因此调控短期利率的能力较弱。

未预料到的报表美化工具

原本是美联储引导利率上行的工具,然而金融机构似乎意外发掘了ONRRP的其他功能――粉饰报表。

在美联储于2013年9月启动逆回购操作测试前,一般抵押融资(GCF)扮演着类似ONRRP的角色,GCF逆回购利率也是关键的货币市场参考利率(reference rate)。当时GCF逆回购利率跌至负区间,这就说明过多的流动性在追逐过少的债券资产。

在同年9月ONRRP首次启动测试后,GCF的部分作用就逐渐被其取代。虽然ONRRP存在3000亿美元的规模限制,但也足以让一些对手方作为“美化”资产负债表的工具。只要观察每个月末、季末、年末等财报披露日和日常的数据便可发现,机构参与美联储ONRRP的积极性远高于平时。

最典型的例证就是2014年6月30日,这恰恰是季报披露的前月,将近3390亿美元债券被售出,而由于ONRRP存在上限,因此华尔街相关机构就奔走寻求其他“美化”报表的替代品,当时使得短期国债收益率跌至负区间,GCF逆回购利率下行。

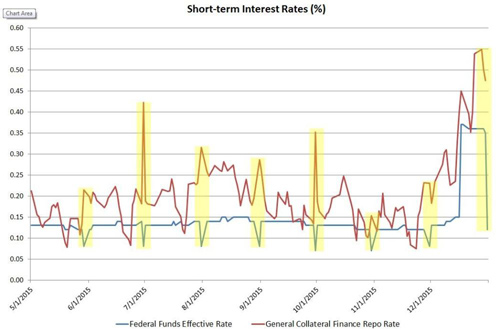

眼下,ONRRP的规模限制已经去除,GCF所涉及的对手方远不如ONRRP的覆盖面广泛。近期GCF利率飙升至0.55%,远远高于美联储所设定的联邦基金利率上限0.5%,而ONRRP利率缺跳水至0.12%的新低,远低于美联储设定的利率下限0.25%,相关机构对于ONRRP的参与热情可见一斑。

知名财经博客Zerohedge甚至表示,这似乎说明了美联储利率走廊失效。此外,GCF回购利率越高就意味着该市场的债券需求越低,这也表明了美联储对其他风险更高的市场产生了挤出效应(crowding-out effect)。

共同基金“潘多拉魔盒”或启

尽管只是ONRRP出现了些许异动,但这却隐含着一个更大的风险――共同基金或将面临更大陷阱。

Jared Blikre指出,可能的情况是,持有大量不良债权的共同基金能够利用另一个回购市场,即美国三方回购市场(tri-party repo market),来“卸载”其不良资产、换取现金,现金可暂时用于通过美联储的ONRRP来购买其高质量抵押品。

“往往在年末,共同基金的资产负债表所显示的对手方和资产的风险都较平日更低。三方回购市场的数据仍不充分,但美联储年末的拍卖数据就说明了整个故事的逻辑,”Jared Blikre坦言,一个健康的金融体系不应该需要从一个零风险个体(美联储)获得高达4750亿美元的高质量抵押品,除非其投资组合存在了较多问题,或对手风险正在不断酝酿。

确实,新年已至,然而一些基金却并没有撑过年关。

传奇投资者Martin Whitman所创立的第三大道资产管理公司此前宣布正对旗下高收益债基金Third Avenue Focused Credit Fund进行清算,同时禁止投资者赎回。其账面资产从30亿美元巅峰缩水至7.89亿美元,投资者在2016年12月前无法赎回资金。这是自2008年金融危机以来,美国共同基金行业最大的“黑天鹅”事件。

耶伦在2015年12月FOMC新闻发布会上也提及:“共同基金的敞口集中于高风险、低流动性债券,由于流动性错配(liquidity mismatch),其赎回压力很大。”值得注意的是,近期类似赎回并不仅仅出现在高收益共同基金身上,投资级基金也出现了类似状况。故事说到这儿就已经透露了明显信号――美国信用市场的风险正在暗流涌动。

Zerohedge也指出,如果美联储后期加速收缩当前4.5万亿美元的庞大资产负债表,并不再对到期债券进行再投资,这可能对市场流动性造成冲击,届时共同基金的赎回压力将进一步加剧。其实,此前首次加息并不可怕,最无法预料的是如何平滑地度过整个正常化进程。经历了史无前例的三轮QE,正常化进程似乎是美联储也无法把握的。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜