新京报讯 (记者陈鹏)监管层近期不断出手,险资举牌的话题引发持续关注。12月13日,保监会召集多家保险公司负责人,就保险资金运用问题召开专题会议。

保监会主席项俊波表示,要全面落实“保险姓保,保监会姓监”要求,不能让保险机构成为众皆侧目的野蛮人。未来保监会将加强对资金运用的规范及万能险产品的管理。

险资投资应以固定收益类为主

项俊波称,“保险资金一定要做长期资金提供者,而不是短期资金炒作者。做善意的财务投资者,不做敌意的收购控制者。绝不能让保险机构成为众皆侧目的野蛮人,也不能让保险资金成为资本市场的‘泥石流’。”

项俊波提出保险资金运用的三个原则:投资标的应当以固定收益类产品为主、股权等非固定收益类产品为辅;股权投资应当以财务投资为主、战略投资为辅;少量的战略投资应当以参股为主。

“部分保险公司投资激进”

近期,部分险企在资本市场的动作备受关注,险资举牌、收购上市公司等也成为金融业内热议的话题。此前,前海人寿持股格力逼近举牌线,遭到深交所问询。恒大人寿也因“快进快出”的股票投资行为遭到保监会约谈,保监会明确表示不支持保险资金短期大量频繁炒作股票。

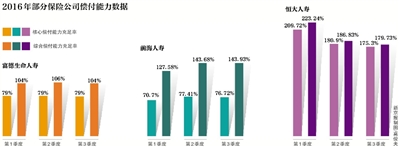

项俊波表示,“目前,保险公司整体偿付能力充足率达253%,行业风险总体可控。但行业在快速发展中也暴露出一些新的问题,部分保险公司资金运用方面资产负债不匹配,集中举牌、跨领域跨境并购,投资激进,少数公司虚假出资和虚假增资追求快速扩张,一些公司股东治理结构亟待优化。”

项俊波认为,问题产生的原因主要是市场主体对保险经营规律的把握存在偏差,对金融市场风险的认识还不到位,另一方面监管自身的理念、规则、力度也有待强化。

人民日报连续两日谈险资

险资举牌的话题持续升温,人民日报也接连两日发文议论。12日的人民日报发文称,险资从一个受欢迎的角色,变得饱受质疑、引发争议,与部分机构的所作所为大有关系。此类行为是否“擦枪走火”、监管上如何更好规制,还有待明确。

该文称,险资要做稳健投资者、价值发现者,可以做举牌者,但不能做搅局者。人民日报海外版发文表示,险资支持实体经济要真心实意。

保监会副主席陈文辉昨日接受央视采访时表示,举牌按理说是中性的,但如果使一些企业家人心惶惶,就不是简单的中性问题,已经带来了负面影响,保监会就不会坐视不管。

“你可能熟悉保险金融,怎么可能去管好一个实业公司,所以坚决反对投资到这样的地方,以控制为目的。”陈文辉表示,保险公司举牌首先要用自己的自有资金买,第二要经过审批,而审批原则是一定要与保险主业相关。

追问1

如何防范险资变身“野蛮人”?

分析称保监会可能与证监会等部门协同监管,投资比例短期不会变动

险资如何避免成为资本市场的“野蛮人”成为近期热议的话题。

保监会主席项俊波表示,“投资标的应当以固定收益类产品为主、股权等非固定收益类产品为辅;股权投资应当以财务投资为主、战略投资为辅;少量的战略投资应当以参股为主”。

不过,对外经贸大学保险学院教授王国军表示,“为辅”的具体比例是多少,需要保监会给予划定。“保监会可以出台一些文件约束产品,但杠杆的约束可能需要资本市场的监管。”王国军认为,保监会或许与证监会进行协同监管,一起商量上述的比例是多少。

“保监会可能会出台相应的规则,比如财务投资为主的,可以举牌,但是不参与治理。”中央财经大学保险学院教授郝演苏表示,在欧美很多包括险企在内的机构投资者,都是“重职业经理人,轻股东”,支持职业经理人的创造性经营。而战略性投资,更多是与自身行业有关,比如银行业。

项俊波昨日也表示,将进一步规范保险资金投向、范围、方式、信息披露和关联交易等,同时加强现场检查,特别是对个别保险机构在股票市场“快进快出”的投机行为,采取针对性措施切实加以规范。此外,也会加强监管协调,并研究制定资产负债管理能力标准,开展定期执行情况的评估,促进保险公司承保和投资协调运转、资产和负债良性互动。

有担忧认为,保险公司权益类投资或许会迎来限制。对此郝演苏认为,权益类投资现行的规则是针对蓝筹股,而且在目前资本市场不好的情况下,保险资金作为机构投资者有很重要的作用,以前权益类投资比例标准短期不会有变动。

郝演苏还认为,随着保险公司资本运作成熟,权益类投资尚有放开和提高的可能。

追问2

万能险是否还将收缩?

分析称万能险产品比例可能会有新的限制,具体给付利率不会有调整

在提出保险资金监管的同时,项俊波也提出接下来对万能险规范发展的思路。

具体来看,包括研究制定万能险的经营门槛、业务资格、产品期限最低标准等一系列刚性约束,强化比例控制,对落实不到位的保险公司严格采取停止接受新业务等严厉的监管措施。

王国军表示,监管部门此前已对万能险经营门槛、业务资格等有要求,今后万能险产品的比例可能会有新的限制。

“万能险是产品,但在保险姓保的概念中,要保持适当的比例”。郝演苏认为,有些机构做得比较激进,但整体不应该再收紧。在他眼中,现在行业整体的规定已经到位了,之前一些中小保险公司较为激进,监管层可能意在规范。

项俊波昨日也提出,对按规定需要审批的产品坚持更加严格审慎的原则,并根据市场利率情况必要时继续降低审批利率的上限。同时,加大对备案产品的抽查力度,完善产品退出机制,引导保险机构逐步降低最低保证利率。

郝演苏表示,保监会此举意在加强资产负债的匹配。“预定利率3.5%以上是审批制,3.5%以下备案制。”他认为,具体的给付利率是市场行为,不会有调整。

追问3

怎么约束“动机不纯”者进入保险业?

分析称监管难度较大,股权结构比例仍待明确

对于“动机目的不纯”的保险公司投资者,项俊波在昨日的谈话中称,要进一步修订完善《保险公司股权管理办法》,将保险公司股东分为财务类、战略类和控制类,分别设立严格的约束标准,严格防止“动机目的不纯”的投资者投资保险业。

不过,对于“动机目的不纯”如何鉴定,分析普遍认为难度比较大。“动机不纯只是个概念,现行监管怎么把握弹性很费脑筋,同时也需要保持保险公司的活力。”郝演苏表示。

王国军也认为,确实有公司治理存在一股独大的问题,但是股东治理比较难,无法鉴别什么是动机目的不纯。“财务类、战略类、控制类,这个比例也需要明确。”王国军称,有可能会针对股东治理有较重的监管措施出台,但“下重手”也有可能引起其他的问题。因为保险公司盈利比较慢,财务类投资者有的不会再积极投资。

此外,项俊波昨日表示,要强化股权结构监管,将进一步降低保险公司单一股东持股比例上限,加强关联关系监管。

郝演苏表示,保险公司单一大股东已经有约束,现在主要针对股东间的关联。他认为,降低比例只是对后面成立的公司有影响,已经成立的公司只能提供约束性的东西。

新京报记者 陈鹏

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜