来源:大河网-河南商报

来源:大河网-河南商报

|

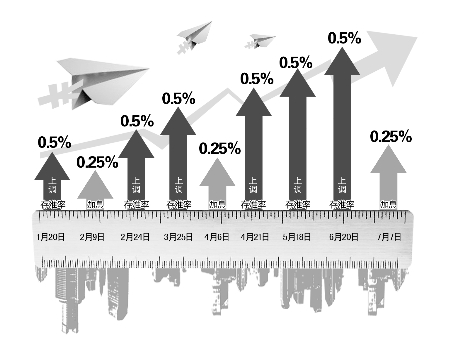

央行年内第三次加息 除活期外,各档次存贷款均加息0.25个百分点

三次加息、六调存准率

都是让通胀给闹腾的

20年期30万元的房贷,每月比去年多还115元 专家建议,年内仍有加息可能,储户不应盲目转存

河南商报记者 陈薇

中国人民银行6日晚间宣布,自2011年7月7日起上调金融机构人民币存贷款基准利率。

金融机构一年期存贷款基准利率分别上调0.25个百分点,其他各档次存贷款基准利率及个人住房公积金贷款利率相应调整。

分析指出,在经济增速趋缓的背景下,央行宣布再次加息,凸显出当局坚决抑制通胀的决心。

算账

20年期30万元贷款

较去年每月多还115元

本次加息活期存款利率没有调整,仍然是0.5%。

调整后,一年期整存整取定期存款利率为3.50%,一年期贷款利率为6.56%。

此外,各档次的存贷款利率的调整幅度也都是0.25个百分点,并没有像今年前两次加息时,出现中长期贷款利率上调幅度小的情况。

以10万元存款为例,存3个月、1年、2年、3年其利息收入分别较加息前增62.5元、250元、500元和750元。

如果一笔20年期30万元的房贷,以最新利率7.05%计算,每月的还款金额为2334.91元。而去年年末,5年以上贷款基准利率仅为6.4%,这样一笔贷款每月偿还额为2219.09元。年内3次加息之后,每月要多还115元,总还款金额也要多出近3万元。

“感觉连续加息造成的还贷压力还是比较大的。如果今年下半年再加息两三次的话,就会感觉手头比较紧张。”刚刚买完房子半年多的李先生说。

建议

别盲目转存

可考虑三个月的短存

对于想转存的市民,建设银行一位理财师表示还是谨慎选择,年内应该还有加息的可能,怕损失利息可以考虑三个月的短期存款,而不是一次次到银行盲目转存。

他认为此次动用加息也并不意外,由于猪肉等价格飙升,6月份CPI极有可能创下新高。而利率、存款准备金率、汇率为央行抑制通胀的三大手段,前两者已经变化,加息在所难免。

从去年以来,央行已经连续12次提高存款准备金率,今年上半年就达到了6次。高达21.5%的存款准备金率,已经让商业银行出现资金异常紧张,造成贷款难等负面效应,因此再度上调就会比较慎重。

而今年以来人民币已经保持了比较快的升值速度,在最近两个月更加明显。人民币升值主要是为了缓解大宗商品进口导致的输入性通胀,但同时也会影响很多出口企业的生存,下半年持续大幅升值的可能性并不大。

“微”议加息

对于此次加息,专家和机构均有不同见解,河南商报搜集了一些微博上专家学者对于此次加息的看法,以供参考。

@巴曙松:有助校正负利率,显示货币政策仍将抑制通胀作为从紧政策主要目标。在社会融资日益多样化市场环境下,过度依赖提高存款准备金率、贷款控制等数量工具不仅政策效果受影响,而且可能导致流动性结构性失衡。预计下一步紧缩政策会平衡运用利率等价格工具和数量工具,利率工具的灵活性会有所提高。(巴曙松 国务院发展研究中心金融研究所副所长、中国银行业协会首席经济学家 )

@水皮:宏观调控总是滞后,有侥幸心理,有不知所措,有不敢担当,有反应迟钝,加息没错,加了解决不了问题央行没责任,不加大家就有说法,现在加已经晚了,如果判断CPI下半年真降,那又何必此时加息?所谓预见性是以承担风险为前提的,逆向调控说起来容易做起来难。(水皮 著名财经评论家)

@鲁政委:预计第三季度CPI都会在6%左右徘徊!年内有1~2次加息;7月不再提存准率。(鲁政委 兴业银行资深经济学家)

@许小年:哎哟,瞧这个难受,这也叫加息?即使加250个基点,真实利率还是负的。通胀继续恶化。(许小年 中欧国际工商学院经济学与金融学教授)

@唐任伍:这息早该加了,辛辛苦苦存下来的一点钱,既无好的投资去向,又无好的增值空间,只能存在银行,又遭通胀贬值之苦,长期变为负利息,即使加息0.25个百分点,也只能说让储户贬得少一点而已。我强烈呼吁采取浮动利率,让利率水平随通胀水平浮动。(唐任伍 北京师范大学管理学院常务副院长)

@郭田勇:此次加息应是经过反复权衡后的选择,尽管有经济减速、热钱等负面因素,但由于当前银行存贷款名义利率远低于市场利率水平。因此加息很有必要,一方面是对负利率的修正、有利于管理通胀预期,另一方面可发挥利率的杠杆作用,挤出资金占用多、回报率低的项目,从而腾挪出更多资金进入中小企业。(郭田勇 中央财经大学金融学院教授)

调整后利率(单位:%)

存款

活期

0.50

三个月

3.10

半 年

3.30

一 年

3.50

二 年

4.40

三 年

5.00

五 年

5.50

贷款

六个月

6.10

一 年

6.56

一至三年

6.65

三至五年

6.90

五年以上

7.05

个人住房公积金贷款

五年以下(含五年)

4.45

五年以上

4.90