2月25日,国泰君安证券首席宏观分析师任泽平在最新的报告中指出,近期一线城市房价暴涨,三四线去库艰难,从房价收入比、租金回报率、空置率、去化周期等指标来看,中国当前存在一定房地产泡沫,但区域分化较大。增速换挡期,住宅投资告别高增长时代,房地产政策应适应新发展阶段,避免寄希望于刺激重归高增长的泡沫风险。

任泽平指出,房地产对经济影响深远。房地产周期缓慢、持久且振幅很大,在向上时具有很强的带动力,在反转向下时势大力沉,经济史称“房地产是周期之母”“十次危机九次地产”。即使在美欧发达国家,房地产对经济的影响也举足轻重,如2008年次贷危机本质上是一次房地产泡沫危机。房地产长周期拐点和人口周期拐点一起成为引发德日韩增速换挡的重要驱动力。

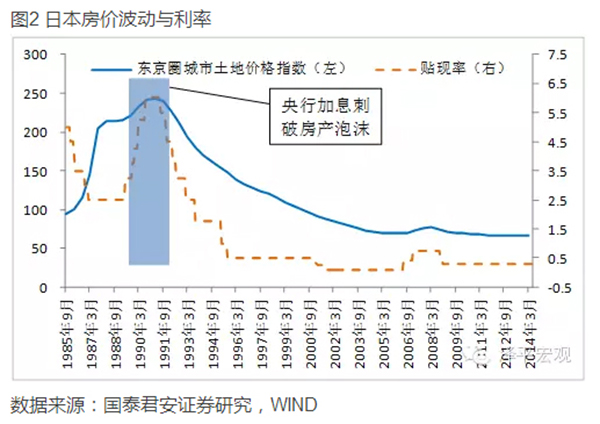

任泽平在报告中指出,目前有部分研究将上个世纪九十年代初日本的房地产泡沫和中国房地产市场的近期情况进行简单类比,并由此得出比较悲观的判断。但详细对比中日住房供求格局的演变历程可以发现,我国当前城镇住房供求格局更接近于上个世纪七十年代初日本的情况,库存和债务仍然有化解空间。此外,中国主要城市的住房空置率整体水平在22%至26%之间,尚在安全范围之内。

但是,为了避免产生类似日本和美国等地房地产泡沫所引发的危机,中国的房地产政策应适应新发展阶段特征,避免寄希望于刺激重归高增长的泡沫风险。

美国和日本金融政策是刺破泡沫的主因

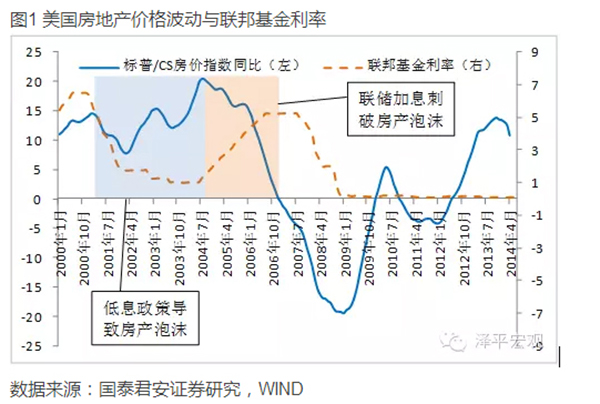

美国经验表明住房金融政策与住房市场波动密切相关。上一轮美国房地产泡沫,开始于2001年美联储的低息政策刺激:2001至2002年度,美联储连续11次降息,累计降息4.75个百分点。直至2002年11月,基准利率降至1.25%,美联储的低息政策一直延续到2004年。在此期间过低利率刺激抵押贷款大幅增加,从而造成了房地产泡沫。随后美联储的连续加息则刺破了美国房地产泡沫。2004至2006年度,美联储连续加息17次,累计加息4.25个百分点,直至2006年6月基准利率升至5.25%,而美国标准普尔/CS10个大中城市房价在2006年6月到达历史高点之后就开始了连续下跌,说明联储加息政策是刺破美国房产泡沫的主要原因。

而长期来看,人口将是决定房地产周期的主要因素。

任泽平称,在房地产市场发展后期,住宅开工数量的推动因素主要来自人口出生数量和适龄购房人口数量

随着经济增速和城镇化进程放缓,住宅开工数量从高速增长期转入平稳或下降通道,驱动因素越来越受人口出生数量和适龄购房人口数量影响。统计表明,人口出生数量领先住宅开工数量20年左右,20-50岁是住宅消费主力人群和购房适龄人群。

中国房地产已告别高速增长

步入后房地产时代基于以上的分析,任泽平将中国适龄购房人口年龄段界定为20-50岁,与美国、日本等国际经验相符,中国该年龄段人口长期上升趋势在2014年已经迎来拐点。由于计划生育和人口再生产自身规律,1994年中国人口增长率和总和生育率到达低点,随后在20年以后即2014年,房地产迎来长周期拐点。

综合人口出生数量和20-50岁适龄购房人口数量来看,2014年以来地住宅开工数量已接近增长的极限并转入下降通道。

我国人口的区域分布结构正逐步从第一个阶段(人口从农村向城市转移)向第二个阶(郊区化,一些中小型城市增长放缓,而大都市人口比重继续上升)过渡,随着产业从重化工业向高端制造业和现代服务业升级,未来农村人口将继续向城市转移,但大都市圈人口占比将继续上升但幅度放缓,大都市圈周边交通便利、产业基础较好的郊区县有望分流都市核心区转移的产业和人口,重化工业和资源型产业主导的东北及部分西部省市面临人口净流出的压力,大多数三四线城市人口迁移将放缓。

中国房地产已告别高速增长阶段,步入后房地产时代,将呈“总量放缓,区域结构分化,人继续往大都市迁移”的新特点。

中国的房地产泡沫程度

任泽平指出,衡量房地产市场泡沫程度或健康程度的指标主要有房价收入比、去化周期、租金回报率、空置率等。

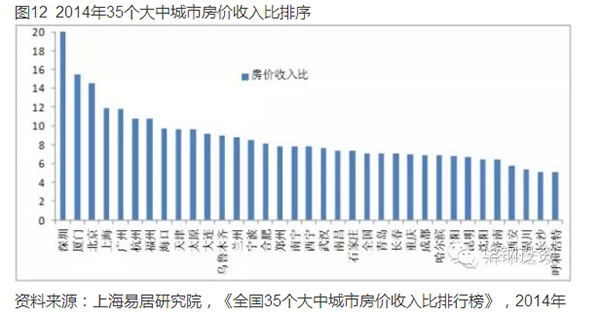

首先是房价收入比。房价收入比是指一套住房价格与一个家庭年收入的比值。房价收入比是大多数国家和国际组织进行住房支付能力评价时所采用的主要指标,是各界对房地产市场形势进行分析、判断和预测时广泛使用的一个指标。

我们将全国主要35个城市划分为一二三线城市,2014年一线城市房价收入比大幅上升至14.6,二线城市小幅回落至8.19,三线城市小幅回落至7.45,反映了后房地产时代“总量放缓、区域结构分化、人口继续向大城市迁移”的新特征。

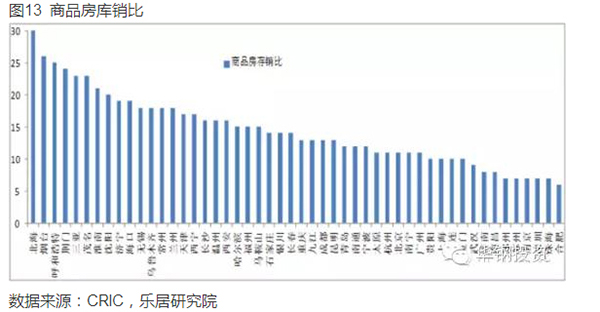

其次是去库存周期。商品房库存去化周期是指某地区过去开盘楼盘的剩余量和新开盘的剩余量总和的售空时间。

目前有部分研究将上个世纪九十年代初日本的房地产泡沫和中国房地产市场的近期情况进行简单类比,并由此得出比较悲观的判断。 但详细对比中日住房供求格局的演变历程可以发现,我国当前城镇住房供求格局更接近于上个世纪七十年代初日本的情况,库存和债务仍然有化解空间。

租金回报率。目前中国主要城市的静态租赁回报率为2.6%,一线城市在2%左右,低于二三线城市,但都高于目前的一年期存款利率1.5%。根据国际租售比合理区间推断,静态租赁回报率应该为4%-6%,而我国水平远低于国际标准水平,侧面反映了房价水平与真实价值的背离。

空置率。空置率是指某一时刻空置房屋面积占房屋总面积的比率。按照国际通行惯例,商品房空置率在5%至10%之间为合理区,商品房供求平衡,有利于国民经济的健康发展;空置率在10%至20%之间为空置危险区,要采取一定措施,加大商品房销售的力度,以保证房地产市场的正常发展和国民经济的正常运行;空置率在20%以上为商品房严重积压区。

针对目前楼市的状况,2015年6 月4 日,腾讯网、腾讯房产研究院与中国房地产报、《腾讯智慧》联合发布《2015 年5 月全国城市住房市场调查报告》(以下简称“报告”),该报告的调查结果显示,中国主要城市的住房空置率整体水平在22%至26%之间,尚在安全范围之内。

中国如何避免房地产引发的经济危机

报告指出,房地产对经济和资本市场影响深远,房地产周期缓慢、持久且振幅很大,在向上时具有很强的带动力,在反转向下时势大力沉,经济史称“房地产是周期之母”“十次危机九次地产”。即使在美欧等发达国家,房地产对经济的影响也举足轻重,比如2008年次贷危机本质上是一次房地产泡沫危机。房地产长周期拐点和人口周期拐点一起成为引发德日韩等经济体增速换挡的重要驱动力。

第一、增速换挡期,住宅投资告别高增长时代,房地产政策应适应新发展阶段特征,避免寄希望于刺激重归高增长的泡沫风险。住房市场具有非常明显的阶段性特征,增速换挡期,住宅投资从高速增长步入平稳或下降状态,从数量扩张步入质量提升,从总量扩张步入“总量放缓、区域结构分化、人口继续向大都市圈迁移”。房地产政策应适应新发展阶段的特征,避免寄希望于刺激房地产重归高增长轨道,否则将形成泡沫酝酿金融危机,日本在1969-1973年、韩国在1992-1996年都曾犯过类似的错误。新阶段的房地产政策应注重提高住房质量、改善人居环境、提高住房成套率,更注重区域差异。

第二、必须建立起比较完善的住房法律体系。通过法律形式明确以居住为导向的住房制度设计,建立遏制投资投机性需求的长效机制是德国的主要经验,对我国有很大的启示。在我国《城市房地产管理法》基础上,应抓紧起草《住宅法》、《住房租赁法》和《住房保障房法》等各项专门法律,构建完整的住房法律体系。借鉴德国经验,法律首先要明确住房的居住属性,强化对市场投机性需求和开发商“囤地”、“囤房”等扰乱市场正常秩序行为的法律约束和处置。其次,要构建租户和购房者利益维护机制。对房东和开发商短期内过快提高租金和房价的行为,法律要明确严厉的处罚措施,以法律形式遏制漫天涨价行为。同时,要建立独立的房地产价格评估机制,对不同地段、不同类型的住房必须定期制定详细的基准价格作为执法依据。

第三、需要实行长期稳定的住房信贷金融政策。从国际经验看,首付比例和贷款利率变动对购房者支付能力影响很大。购房需求容易受到房贷政策影响而出现集中爆发现象,短期内易推动房价过快上涨。建议我国可研究和探索居民购房时的首付比例和贷款利率固定或两者反向变动的房贷政策,以稳定购房者预期,避免购房需求短期内提前释放。为减少通胀水平对贷款利率的影响,中长期可考虑成立专门的住房储蓄银行,通过与通胀水平挂钩,使真实贷款利率长期不变。

第四、逐步建立城乡统一的集体建设用地市场和住房发展机制。在符合规划和用途管制的前提下,允许农村集体经营型建设用地出让、租赁等方式,与国有土地同等入市、同价同权,增加住宅用地供应主体,提高重点城市土地供给弹性。推动“多规合一”试点,逐步把农村集体建设用地的建成区,以及一些城中村,纳入城镇化规划,统一建筑标准、基础设施标准和住宅与商业发展规划。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜