内容摘要: 自4月15日以来的一个多月时间里,上证指数跌幅超过19%,中国股市几乎成了全球最熊的市场。花旗大中华区首席经济学家沈明高表示,目前的政策有两个选择,一是将调控政策放松一点,缓解短期经济增长下滑的压力。

自4月15日以来的一个多月时间里,上证指数跌幅超过19%,中国股市几乎成了全球最熊的市场。

在流动性仍然充足的情况下,A股为何跌跌不休?本报记者采访了国内外众多经济学家,比较普遍的分析是,国家的宏观调控将使泡沫化的房地产市场提前软着陆,受此影响,中国经济增长下半年将放缓。股市的本轮回调正是基于对此潜在隐忧的反应。

市场现象 国际炒家对赌中国经济 随着房地产价格的加速上涨和国家房地产调控政策的出台,国际投资界对于中国经济的前瞻,开始出现巨大的分歧,并出现国际炒家以真金白银对赌中国经济的现象。

最近有消息传出,查诺斯、麦嘉华、格兰瑟姆等几位华尔街赫赫有名的对冲基金经理,不约而同“看空中国”。查诺斯旗下对冲基金管理着70亿美元的资产,其已从在香港上市的银行、地产、建材生产商等公司,到包括铁矿石在内的大宗商品入手,为做空中国布局。格兰瑟姆旗下的美国波士顿GMO投资公司今年3月也发布报告称,中国经济尤其是房地产市场,已呈现出泡沫状态,这个泡沫迟早会破裂。麦嘉华则直言“中国经济将在9~12个月内崩溃”。而近期,有关索罗斯已经在香港开户布局的消息,也让市场充满揣测。

美国IDC(国际数据公司)全球总监郭杰群在接受本报记者采访时表示,去年4万亿元的刺激和过度宽松的政策造成了房市的部分虚假需求,使得房价上涨过快,部分人认为中国经济已经达到泡沫状态。目前国际炒家做空中国,主要是通过两种方式,一种是将之前流入中国的热钱撤出,另一种就是以对赌协议的方式做空中国。

不过,境外热钱似乎并未完全看空中国。广东省社科院热钱研究专家黎友焕表示,最近,尽管受欧洲债务危机的影响,国际资金大举流向美元,但就中国内地而言,自3月以来,热钱仍在加速流入,其中比较强大的一股力量就是港澳居民的储蓄资金。黎友焕表示,热钱做空股市,并不是为了出逃,而是为了重新布局,以更低的价位大举买入。

美国奥普拓全球宏观对冲基金首席交易员科斯顿 凤表示,目前那些看空中国的对冲基金是有选择性地做空中国概念的一些品种,比如在香港上市的房地产股和银行股、原材料股,而不是全面做空。他认为,索罗斯布局香港是一个长期决定,而不是简单的短期看空或者看多,因为中国是全球的一个主要市场,在这个市场,他不能缺席。

经济走势 二三季度增长或现回落 对中国经济而言,房地产行业及其关联企业占比很大,房地产调控政策是否会造成整体建设活动和经济增长的急剧下滑,成了市场担忧的焦点。对于未来的经济增长,目前大多数经济学家认为,短期看,房地产的调控必然会导致整个经济增长放缓,不过中长期看,则仍然持乐观态度。

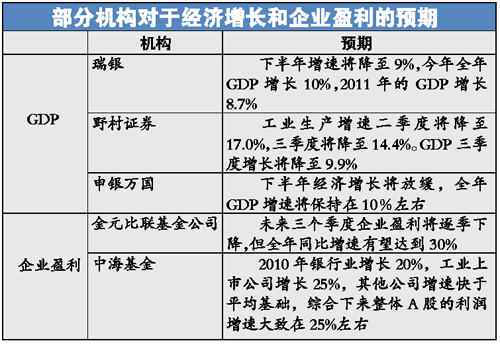

经合组织的CLI综合领先指数是一种对经济转折点的评估体系,通常比工业生产增速先行5~6个月。目前,CLI指标已经连续7个月下滑,其6个月变化率从2009年8月份的年同比25.4%降至今年3月份的15.9%,暗示中国二、三季度增长将放缓。

科斯顿 凤表示,中国经济目前最大的问题就是房地产泡沫和通胀。目前政府的宏观调控就是要让泡沫提前一年破裂。房地产的下滑会对中国经济造成影响,但是不会导致中国经济崩盘。

郭杰群表示,中国经济目前处于比较危险的阶段,主要表现在房价过高,束缚了居民的消费能力。去年中国推出了大量的措施来拉动内需,想将经济增长方式从过渡依赖出口转向内需,目前来看,这个政策运行得并不很成功。郭杰群表示,房地产业带动了一系列产业,相关行业在中国的GDP中占比很重,如果一下子刹车,对经济的冲击力会很大,对房地产业不能采取一棒子打死的做法。 内容摘要: 自4月15日以来的一个多月时间里,上证指数跌幅超过19%,中国股市几乎成了全球最熊的市场。花旗大中华区首席经济学家沈明高表示,目前的政策有两个选择,一是将调控政策放松一点,缓解短期经济增长下滑的压力。

中国经济不会二次探底 经济短期回落幅度会有多深?是否会导致二次探底?目前,国内大部分专家持相对乐观态度。

野村证券中国首席经济学家孙明春表示,经济增速放缓更多是基数提高造成的影响,而不是因为对房地产市场采取紧缩措施或者欧洲爆发债务危机的结果,中国经济正在稳步扩张。

郭杰群表示,中国经济不会崩盘,因为美国经济复苏,欧洲的问题也是信心上的问题。沈明高也表示,中国经济从中长期看还是比较乐观的。

“我个人认为大盘在2500点上下是劫后狂欢破灭的理性回归,不是二次探底。”广发基金宏观策略分析师孙健波博士分析指出,“市场开始进入过渡期,等待新的增长。”孙健波博士进一步指出,这个过渡期的特征是,同比增速逐步下滑,直至与环比增长匹配,进入平稳过渡阶段。这是一个低迷的阶段,但不会二次探底。

新华基金研究总监周永胜则表示,经济是否会二次探底,要看政府如何应对。2008年出现过政策紧缩和外围经济下滑两种不利因素叠加的情况,我国经济和股市大幅回落。2008年刚刚过去,相信政府已经有经验去应对,不会犯同样的错误。

微观方面,上市公司盈利预期支持了宏观经济形势的判断。金元比联基金公司研究总监徐冬博士表示,全体A股上市公司今年一季度盈利同比增长62%,超过市场的预期。但是随着去年基数的走高,未来三个季度企业盈利将逐季下降,但全年同比增速有望达到30%。

政策预判 宏观调控政策何去何从 目前宏观调控政策方向和力度是否合适?在房地产调控政策出台一个多月后,这些问题成了学界和政府考虑的焦点。

花旗大中华区首席经济学家沈明高表示,目前的政策有两个选择,一是将调控政策放松一点,缓解短期经济增长下滑的压力。这种选择从中期来看,是不当的,因为原有模式下的经济增长越快,以后面临的调整压力就越大。另外一个选择就是向前走一步,加大结构调整的力度,在服务业、基础设施行业大力引进民间投资。虽然这会带来短期经济增长下滑的压力,但是可以推动中长期健康稳定的发展。

其表示,为应对危机,前两年政府从加大房地产和基础设施投资入手,刺激经济增长。如果这种方式继续下去,会使得中国经济严重依赖房地产,风险也更大。要防止中国经济出现明显的下滑,就要在结构调整上加大力度,刺激房地产之外的投资增长,在这方面做得越多,中国经济增长放慢的可能性就越小。近期政府推出的鼓励民营资本投资的措施,就是举措之一。

沈明高表示,目前国内的流动性宽松的情况并没有改变,一方面,利率处于历史最低水平,另一方面,按政府目标,今年将新增7.5万亿贷款,贷款余额同比将增长18%,加上去年部分已经贷出去的款还没用,今年的流动性比去年的还要松。流动性存在,不是冲击资产,就是冲击其他地方。如果因为担忧短期经济增长放缓,调控政策退回去,那么原来的有关泡沫的担忧就会重新出现。

不过,沈明高表示,房地产调整不应采取直接限制需求的“堵”的办法,而应疏,一方面,要增加投资渠道,让资金离开房市后,另有去处;另一方面,从房地产需求来讲,可以采取征收“空置税”的方法,促进房市分配效益。

孙明春表示,虽然4月份数据显示出经济基本面稳固,但数据也表明政策组合不恰当,在没有紧缩公共投资的情况下大幅紧缩信贷是主要的风险,这会阻碍中国经济目前的低通胀型增长。政策对经济的负面影响正开始显现,而且如果短期贷款以及对制造业部门的贷款继续被挤出,预期私人部门融资成本的提高将加剧2011年CPI通胀上扬的风险,2011年的 CPI通胀可能会远远高于预期,从而对中国人民银行造成更大的紧缩压力,让经济更加失衡。(策划/关雅文文/表 记者方利平、吴倩)

来源:中国广播网

来源:中国广播网