来源:中国广播网

来源:中国广播网

| |

| 示意图 |

美国人均债务额60年涨10倍 信用卡成“罪魁祸首”

据《大西洋月刊》9月26日报道,与几十年前相比,美国人现在的负债额更高。在以消费者为主导的文化中,新的工具、衣服和其它必需品可以很容易的通过信用卡购买。同时,大学打破招生门槛鼓励许多年轻人通过学生贷款上大学,从而背负了数千美元的债务负担。除此以外,房地产泡沫也使美国人背负高额的债务。但现在美国人的债务负担比过去高出多少?

虽然我们很难找到美国人背负的债务总额,但美联储提供了一个非房地产消费债务月统计额。这些债务不包括抵押贷款、房屋净值贷款、联邦和市政债务和企业债务。

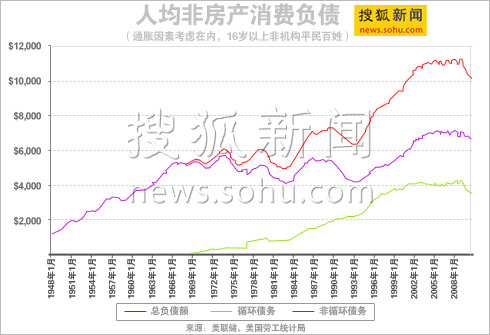

为了进行对比,需要考虑人口和通货膨胀因素。但这种对比方式仍然显得不很科学,因为人们难以获得准确的统计数据。下面的表格是一个与真实情况非常相似的统计表,显示出16岁以上普通居民人均非房地产消费债务金额。这些债务金额已经针对通货膨胀情况进行了调整。

表格显示出的债务变化幅度显得触目惊心。总债务额(表格中用红线表示)从1948年的人均1186美元增加到2010年的10168美元。要知道,这些数字是以2010年的美元来计算,同时并不包括抵押贷款和房屋净值贷款等房地产债务。表格中的债务包括信用卡、汽车贷款、学生贷款、私人贷款、和其它非房地产消费债务。

也许观察信用卡债务的增长显得更为有趣。信用卡债务在循环债务(图表中用绿线表示)中占据绝大多数份额。虽然这种债务直到上世纪70年代才出现,但现在美国人均信用卡债务达到3480美元。从上世纪80年代算起,信用卡债务金额增长了285%。

推动消费债务出现惊人增长的因素可能包括以下几种。其中一个因素是前文提到的学生贷款。随着高中生上大学的压力增大,大学学费的增长幅度甚至超过了通货膨胀率,导致学生贷款增长。在表格中,学生贷款是

以紫线显示,属于非循环贷款,变化非常显著。这一指标从上世纪60年代初期开始直到90年代初期一直处于4000-6000美元之间,随后开始逐渐增长。

另外一个推动因素就是信用卡的普及。曾经有段时间,只有富人才能使用信用卡。但现在,信用卡评分行业促使银行和金融机构更乐于向美国大众发放信用卡。当然这也意味着差额越来越高,因为许多拖欠信用卡债务的美国中产阶级和下层居民无法像上层阶级一样轻易的归还贷款。

从图表中可以看出,自从金融危机爆发以后,债务金额急剧下降。这主要是由于循环贷款减少。而导致循环贷款减少的原因有两个。第一个原因是,银行对信用卡存取和差额限制变得更为严格。由于金融危机对美国

信用卡市场造成严重破坏,导致金融监管机构出台新的法规,同时金融机构也担心自身的损失,从而促使银行机构在信用卡发放方面变得更为严格。第二个原因是,由于经济衰退,美国消费者采取多种措施降低自身的债务负担,希望使财务情况更为稳定,以防止经济困难持续下去。

信用卡发放数量不能无限增长,必须找到一种平衡。显然在金融危机爆发之前,信用卡的发放范围增长过快,现在银行机构和消费者正在减少信用卡使用次数。但最终的人均信用卡债务仍将远远高于上世纪90年代之前的数字。(雅龙)