房贷路线图

长江商报消息 尽管有着稳定的收入、税单,工资流水清晰、之前也从无不良信用记录,但这样的贷款申请人,现在也都很难轻松地从银行拿到房贷了。

财力刚够首套房首付三成的陆小姐就是这样一位贷款人,她已经和本地多家银行来回绕了一个多月,按揭贷款却始终拿不下来。

现在房贷发放困难众所皆知,但具体难在何处?记者于日前多方采访,“银行如何发放房贷”这一看似简单,实则牵扯多方利益的问题有了清晰的脉络。

一让再让的贷款人 陆小姐9月底开始,陆续咨询了工行、建行、交行、浦发、中信、招商等多家银行,她在网点,提出要按揭贷款时,得到的答案清一色是“没有额度”、“贷不出”或“明年年头再试试吧”。

陆小姐开始了第一步退让。她从房产中介处获知,部分银行对自愿“加价”的客户是留有余地的。于是,她开始和银行谈利率上浮,由此,她才得到了几家银行的业务接待。据陆小姐透露,期间,和她谈利率上浮限度最高的一家支行,甚至开出了上浮30%的高价。

几经周折,某家股份制商业银行的支行客户经理终于答应以上浮10%的贷款利率帮陆小姐“试试看送批贷款”。但是,在进入流程前,该经理告诉陆小姐,请她考虑将首付“至少提至四成、最好五成”。因为只有这样她的贷款申请才能“排得靠前、获批可能更大”。客户经理事先表态,正在排队的房贷申请很多,只能尽力,不能保证结果。

陆小姐第二次让步,东拼西凑出了四成首付后,她的贷款申请终于送审,并于上月末“审批通过”。但银行之后却又告诉她,没额度放款,请她继续耐心排队。

为什么房贷审核通过却放不出来?一头雾水的陆小姐实在搞不清楚,房贷在银行内部要走怎样的“路线”,才能落到贷款人手中。

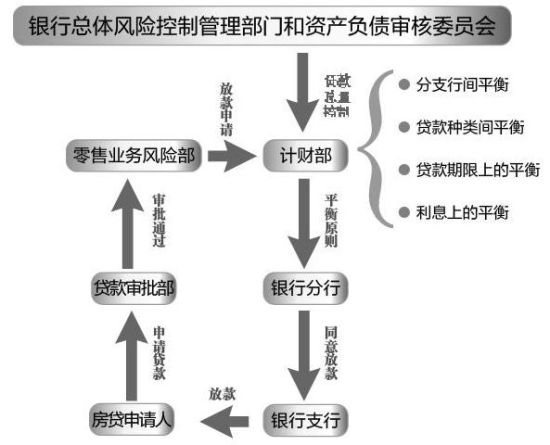

银行内部的房贷路线图 某商业银行一信贷业务负责人向本报介绍,和房贷申请直接对接的是银行的贷款审批部门,这一部门一般在银行的零售业务风险部之下,名头叫做“个贷审批中心”或类似称谓。

大部分股份制商业银行和一些小银行的审贷权在分行,比如交行和浦发;但也有建行这类国有大行,将部分审贷权下放到支行。

对于这个部门的职能,上述负责人的回答是:“只管批贷款,不合格的退回去,合格的就排队等额度”。也就是说,这个部门通常是“点对点”看个体申请是否合格合规,和“大面上”的支行总体可用放贷额度无关。

在资金面从紧之后,这个部门在审核房贷时有什么变化?记者从一家大行的相关业务人员处了解到,该行虽然不作明文规定,但一般对贷款人首付占比都要求适当提高;其次,银行对贷款人的财力审核也从严把关,对工资流水、交金交税记录都不能再“睁一只眼闭一只眼”,特别是一些无法用税单证明的收入来源已经无法计算进贷款人的财力状况中;此外,对于资信情况一般的部分贷款人,银行还可能要求其每月还贷额度不得超过其可被证明固定收入的50%;而对于利率,此前的优惠价早已成为历史。

审批部门只管审贷、不管额度,哪个部门负责额度发放呢?上述负责人告诉记者,每个银行的总行和分行都有一个类似的计财部门,在贷款“总量控制”的情况下平衡着各个部门的贷款额度。

于是,银行贷款的“四种平衡体系”进入了记者视野。

首先,是分支行间平衡:总行计财部门会根据总量在各个分行间分配可用贷款额度,各个分行再根据各支行历史业绩表现将额度分配到支行;

第二是贷款种类间平衡:在对公及零售各贷款种类中,“房贷”已不再是若干年前的“香饽饽”。某银行总行一高管近日在这一问题上暗示记者,房贷问题落脚点是政策导向问题,比如该行在平衡贷种时,对国家扶植的绿色信贷增长“不设上限”;房贷在总量控制下被挤占了生存空间。

第三是贷款期限上的平衡:每个银行都有长期、中长期、短期贷款间的额度分配;

第四是利息上的平衡:一般而言,不被看好的贷种需要尽量争取相对较高的利率,因而对于房贷,那些自愿首付占比大、利率上浮多的申请,就容易在“候款大队”里排位靠前。

在计财部门之上,是什么指导着这一“平衡”的划归?“路线图”的最顶端是银行的总体风险控制管理部门和资产负债审核委员会。它们会根据央行的政策制定并调节银行的总体贷款政策,决定当年或当季新增贷款要向何处倾斜,也会根据存贷比状况和准备金收缴政策制定计算出可用贷款额度的总量。

陆小姐的疑惑到这里应该能得到解答。她的贷款通过的很可能是支行贷审部门的审批,而额度发放部门则在分行及以上,接受着总行风控部门和贷审委员会的政策指导。由于贷审和放额度严格来看其实走的是两条运作路径,在资金面从紧而总量又受控制的情况下,就不难理解贷款申请即使通过审核、放款流程还路漫漫的现状了。

倒逼机制下的“以价补量” 陆小姐告诉记者,她打算用等额本息还款法从银行按揭贷出200万,期限30年。房贷利率上浮10%后,她总共需要多还款近35万,也就是每月多还近1000元;而相比一段时间前银行还普遍存在的85折房贷利率,她总共要多还近85万,每月多支出2300元。也就是说,在上浮10%的利率面前,房价下跌也被大打折扣。

某上市股份制银行内部人士告诉记者,作为一家上市公司,银行也是要追求利润和业绩的,总行每年制定利润指标,也都是要面对通过董事会审核的压力的。

总行制定整体的盈利目标后,会将其拆分发放到各分行、进而布置到各支行。根据14家上市银行的年报数据显示,即使近年来金融脱媒效应初现,利息差收入仍是中国银行业主要利润来源。

难以改变的“利息差依赖”近期遭遇资金面从紧、存贷比压顶。据央行统计数据,2011年前三季度人民币存款增加8.11万亿元,同比少增2.09万亿元;9月份人民币存款增加7303亿元,同比少增7259亿元。现金储备规模的缩小让银行越发“无钱可贷”。

各商业银行可用于放贷的总量“老本”减少了,对单位效益的压力也就随之增加了。上述内部人士分析,目前银行的“加价不加量”,完全是总量控制倒逼机制下的成本转嫁、“以价补量”。

中央财经大学中国银行业研究中心主任、金融学院教授郭田勇此前也表示,今年以来,央行五次上调存款准备金率,大型金融机构存款准备金率升至21%,市场流动性紧张,信贷规模大大压缩。在规模受控的情况下,银行盈利的压力却并没有减少,以价补量、调高利率是必然的。

具体到支行,上述内部人士表示,他所在的支行每年可用的“三费”(财务费用、管理费用、营业费用)额度与完成的利润指标是成正比并逐年累积的,若该支行当年用完费用额度却没有产出相应利润,下一年的三费就会按比例被扣除;再具体到一个客户经理,他每年需要完成的存贷指标和创收任务也是额定的,而他也正是靠创收能力来获得业务提成。在这样的运作和考核机制下,对于“吃力不讨好”的房贷进行利率上浮,就在情理之中。据第一财经日报

8家上市银行存款余额减少4000亿 本报讯(记者 杨金金)三季度,8家上市银行存款余额减少4000亿。近日,随着16家上市银行三季度报的公布,不少业内人士开始担忧,银行存款余额减少,会不会直接对四季度的贷款规模产生影响?

8家上市银行存款负增长 日前,16家上市银行已经全部公布了三季报。据统计,截至9月末,16家上市银行的存款余额共计近54.9万亿元。其中建设银行、中国银行、招商银行、华夏银行、农业银行等8家上市银行三季度存款余额比二季度减少4131.30亿元。

对比上市银行三季度报和半年报,建设银行三季度末存款余额为9.73万亿元,较上年末增加6602.11亿元,但与6月末相比却流失了1565.28亿元,季度环比减少1.58%,成为存款流失最多的银行。

存款余额环比减少排名第二的是中国银行。该行今年9月末存款余额为7.97万亿元,相比今年6月末的存款余额8.10万亿元,共计减少了1255.85亿元。招商银行的存款余额也有近1000亿元的减少。此外,农业银行、华夏银行、民生银行存款余额也是环比负增长。

此外,其他各行虽然没有出现环比负增长,但三季度新增存款都在下降。浦发银行情况较为乐观,9月末存款余额为1.8万亿元,较上季度小幅增长。

四季度贷款规模受影响 “我们都可以放假了。”某股份制银行贷款经理刘经理看到这组数据后调侃说,“今年四季度银行贷款就不指望了,我们这些专门做贷款的年前就可以放假了。”他认为,三季度存款余额下降肯定会影响四季度的贷款增量。

三季度存款余额普遍减少,银行贷款规模将受到限制,前段时间市场传言的货币调控政策放松可能性很小了,刘经理表示,受存贷比的限制,银行贷款业务量有所下降,为了完成存贷比考核,四季度银行的工作重心将转向存款业务。

据了解,在第三季度银行存款负增长的情况下,14家上市银行存贷比较今年6月末有所攀升,有10家上市银行存贷比超过70%,中国银行、招商银行、兴业银行以及民生银行的贷存比超过75%的监管红线

业内人士认为,受存贷比限制,四季度银行贷款会受一定影响,银行无法放出贷款,也将对实体经济带来一定的影响。

专家观点 对市场不必过于悲观 8家上市银行存款余额减少4000亿,武汉大学金融学教授叶永刚则认为,影响银行存款余额的因素很多,但环比数据只能说明短期现象,目前,财政、银行都在不断投入,因此,市场不必过于悲观。

“存款准备金率的提高对银行流动性有很大的影响,银行货币投放量减小,势必会造成存款余额的不断减少。”叶永刚认为,这都只是短期的现象,一个季度的数据并不能说明太大的问题。

“银行存款外流,部分会流向民间借贷。”叶永刚表示,现在重要的不是把资金控制住,资金应该流向实体经济,银行一旦控制了资金流出,将导致高利贷盛行,虽然武汉现在这类情况并不明显,但温州发生的信贷危机应该让人得到警示。

此外,四季度存款余额下降的可能性不大,四季度银行面临存贷比考核大限,银行资金会回笼。叶永刚说:“目前贷款还是在增加,只是速度放缓很多,去年10个亿,今年可能只有4-5个亿,但总体上还是增加的。”