文/表 记者井楠

本周时间,股市、金市似有抬头反弹之势。国际方面,欧债问题似乎成为了老生常谈,并没有带给投资市场过大的刺激。由于外围环境趋松,国内股市中,震荡与反弹交替,出现走暖可能性。

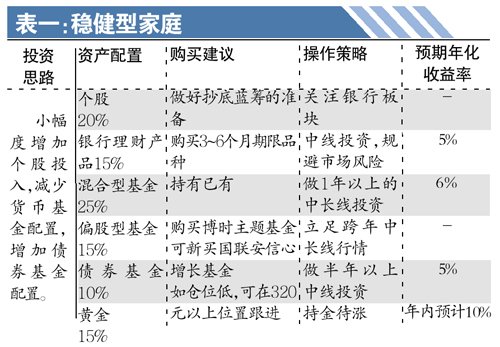

中国春节临近,投资者依然不能放弃稳健投资原则,建议多持有货币基金与混合型基金;而在降息预期中,债券型基金是较理想的投资选择。

上周回顾: [事件]2011年12月,CPI数据为4.1%,创15个月新低。

[影响]对于股市回暖具有利好作用,有利于政策的进一步放宽,流动性增强。

[事件]中国国内去年12月的进出口增速创两年新低。

[影响]对于实体经济发展产生利空影响,间接利空股市、基金,减少债市的投资机会成本,对于类似的保守理财产品反而将有所促进。

本周展望: [事件]国内将公布中国2011年GDP、第四季度GDP与2011年12月消费零售总额等重要数据。

[影响]与本周CPI数据形成一定呼应,指导未来半年的政策走向,对于各类投资品种均有重要影响。

[事件]国际方面,加拿大央行将公布利率决议,美国方面公布2011年12月系列物价指数与新屋开工、成屋销售数据,英国公布2011年12月失业率。

[影响]整体重要性不如本周,可能只对国际股市与汇市产生影响,对于黄金、期货市场的影响将比较有限,后者的发展依然要依赖欧债危机。

投资提示 股票 政策向好,大市有望走出中线反弹行情。如果年前最后两个交易日大跌,很可能是机构洗牌入场的前奏,不妨建仓蓝筹股;如果不怎么跌,则要谨慎处理。

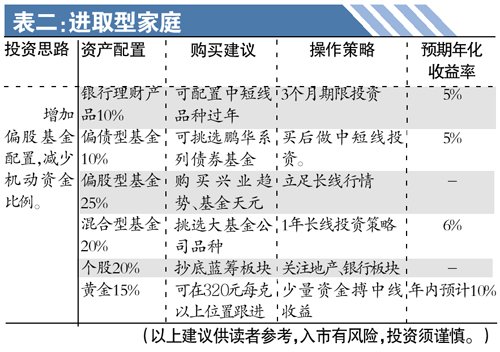

基金 市场持续震荡,建议关注价值风格的基金,可买入兴业趋势、基金天元、博时主题等。

黄金 如果金价站稳了200日均线,进取型投资者可以少量跟进做多。

人参与)

人参与)