һ���¹ɷ�������ӭ���˵������ĸĸ����Ϊ֤�������IPO�ĸ�Թ����к�Ӱ�죿

��������ο�����һ���¹ɷ����ƶȸĸ

���������¹ɸĸ�ľٴ��У�����Ϊ�����ʩ�����?

�����ġ��¹ɡ����ߡ����о�Ϊ�г�ڸ��������Ϊ�����¹ɸĸ��ܷ�Ϊ�����ߡ����ף�

�����нӽ�ǰ��2242���Ϸ��ݻ�֧�ŵļ����Է������ƣ�������ָ֤����С���Ϳ������߸ߡ�����ָ���ķ��������������������Ʒ�ֺ�������ٶ����ʽ�Ĺ�ע��ʻ�����Ƿ�ǰ�С�ͬʱ��ǰ��ָ���ĵ�����δ����A���г��еij����������������е��¹���ŵ�����ū��·��˳�ƴ��������¸ߣ����������Ʒ���Զ������Ҳ�ص����мۣ����µ��ȶȳ������¼�����Ϣ���ϣ���ֵ�ù�ע���ǣ�֤���4��1�������������ڽ�һ����¹ɷ������Ƹĸ��ָ���������������壩����������ѯ�۶���Χ����������������ѡ5��10������Ͷ����ѯ�ۣ�����������۱���������IPO���д����Ϲ������������ԣ����Ϲ�ת���ʽ��������ơ�

������һ���¹ɷ����ƶȸĸ���A���г�����������Ӱ���أ�����֤ȯʱ������ǻ۾������ϵ��飬�ֱ�ӡ��¹ɷ�������ӭ���˵������ĸĸ����Ϊ֤�������IPO�ĸ�Թ����к�Ӱ�죿����������ο�����һ���¹ɷ����ƶȸĸ�����������¹ɸĸ�ľٴ��У�����Ϊ�����ʩ����������͡��¹�"����"���о�Ϊ�г�ڸ��������Ϊ�����¹ɸĸ��ܷ�Ϊ"����"���ף���4������չ��������ϼ��յ�1013����ЧͶƱ��

����Ͷ���߶Ըĸ���������

������2006�ꡰ���ϻ��ϡ���ȡ����ֵ���ۣ���֮������ѯ�������������ʽ��깺���ϵķ��з�ʽ��֤���ֱ���2009��5��22�պ�2010��8��20�����Ƚ����¹ɷ������Ƹĸ���Ʊ����깺������Լ�����ƣ�����δʵ���Ͻ��A���г��С����¡����缲����ô�˴���¹ɷ������Ƹĸ��A���г���Ӱ��̶Ƚ�������أ�

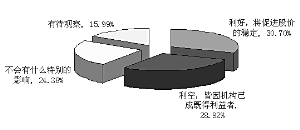

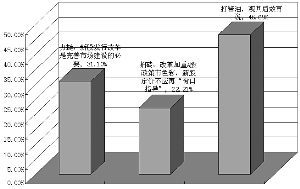

�������ݹ��ڡ��¹ɷ�������ӭ���˵������ĸĸ����Ϊ֤�������IPO�ĸ�Թ����к�Ӱ�죿���ĵ�����������ѡͶ�����ã����ٽ��ɼ۵��ȶ����������գ���������ѳɼȵ������ߡ�����������ʲô�ر��Ӱ�족�͡��д��۲족��Ʊ���ֱ�Ϊ311Ʊ��293Ʊ��247Ʊ��162Ʊ����ռͶƱ�����ֱ�Ϊ30.70%��28.92%��24.38%��15.99%���Ӹ���������Ͽ���Ͷ���߶�����һ���¹ɷ������Ƹĸ���г���Ӱ��������������жϲ��죬��Ϊ����A�ɵı�����ߣ���Ҳ�����Գ���3�ɡ���ӳ��Ͷ���߶��¹ɷ������Ƹĸ�Ľкó̶��ϣ����ݹ��ڡ�����ο�����һ���¹ɷ����ƶȸĸ���ĵ�����������ѡͶ����ͦ���¹ɷ��иĸ��������г�����ı�Ҫ��������ש���ĸ����A��������ɫ�ʣ��¹ɶ��۲�Ӧ�ٴ���ָ�����͡����ͣ������Ч��˵����Ʊ���ֱ�Ϊ315Ʊ��225Ʊ��473Ʊ����ռͶƱ�����ֱ�Ϊ31.10%��22.21%��46.69%������Ͷ����ѡ������Ч�����¹ɷ������Ƹĸ�����鲢���ߡ�

�������θĸ������¹ɡ����ߡ�

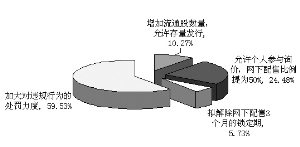

������Ȼ�˴��¹ɷ����ƶȸĸ�δ�漰���ƣ����ڹ�ȥ�������������Ԥ�Ļ����ϣ�������ܻ����������й�˾ӯ���������жϣ������Ϣ��¶����������������С����˲���ѯ�۵���������̳�̨����ô��һ�����Ͷ���ߵ������������أ����ݹ��ڡ������¹ɸĸ�ľٴ��У�����Ϊ�����ʩ����������ĵ�����������ѡͶ��������ͨ�������������������С������������˲���ѯ�ۣ��������۱�����Ϊ50%������������������3���µ������ڡ��͡��Ӵ��Υ����Ϊ�Ĵ������ȡ���Ʊ���ֱ�Ϊ104Ʊ��248Ʊ��58Ʊ��603Ʊ����ռͶƱ�����ֱ�Ϊ10.27%��24.48%��5.73%��59.53%���Ӹ���������Ͽ���Լ6�ɵ�����Ϊ�Ӵ��Υ����Ϊ�Ĵ���������������ڴ��г����ӹ�������ƽ������������������ͨͶ�������档���ܵ����߶��ڽ����������3���µ��������Լ�������������ֵý�Ϊ�䵭����ԭ��������ڵ�����ͨ�������ӻ��������������ʽ�ɶ��������֣��Ӷ�����ͨͶ���ߵ����档

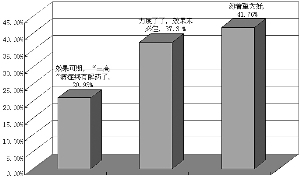

�������⣬Ͷ���߲�����Ϊ�¹����Ƹĸォ����Ч���ĿǰA���г����¹ɡ����ߡ������⡣���ݹ��ڡ��¹�"����"���о�Ϊ�г�ڸ��������Ϊ�����¹ɸĸ��ܷ�Ϊ"����"���ף����ĵ�����������ѡͶ��Ч�����ڣ�"����"��֢���н�ҩ�ˡ������������ˣ�Ч��δ�ؼѡ��͡�������Ϊ�á���ͶƱƱ���ֱ�Ϊ212Ʊ��378Ʊ��423Ʊ����ռͶƱ�����ֱ�Ϊ20.93%��37.31%��41.76%��

�����ۺ����ϵ���������Ȼ��һ���¹ɷ������Ƹĸ��мӴ��Υ����Ϊ�Ĵ������Ȼ��Ͷ������ͬ������Ͷ����ͬ�����Ǵ��������Լ������������3���������ڽ��Ӵ��г��йɷݵ���ͨ��������������Ч����¹ɡ����ߡ����⡣���⣬Ͷ������Ϊ�¹ɷ������Ƹĸ��������ޣ����¹ɸĸ����鲢����̫�ߡ�

�����ĸ���¹ɷ��м��ٳ�ϰ��

�������������Ͷ�������ж��Ͻ�Ϊһ�£�ǿ����Ϣ��¶�������Ϣ��¶���������Υ����Υ����Ϊ������Ͷ���ߵ����棬�����������3�������ۺʹ������г�������ã���Ϊͨ�����ӹ��������������ʽ��µ��Ѷȣ�����һ���̶��ϼ�����ɶ����ֵ�ѹ����������һ���������������ӷ��Ĺ��̣����ڻ���г�������ֵ������ʹ�������������۱����ɲ�����20%��Ϊԭ���ϲ�����50%�����������Ͷ���߸����Ȩ�أ�������ͨ����������У����շ����ֻ���ѹ��һ���г��۸���̧�߶����г��۸��Ի�ȡ��Ϊ���ļ۲����档

������ǰÿ���¹ɷ������Ƹĸ���¹ɷ��о����ֳ����ٵ����ơ�2006��6����2008��12��Լ�����ʱ��A�������й�˾����Ϊ269�ң���2009��7����2012��3��Լ�����ʱ����A�������й�˾������ﵽ780�ң���Ȼ���A�ɳ����������г��Ʋ���ȥ���ż�������ֵ��ע����ǣ���2005��ȫ��ͨ�ĸ�֮����������Ҫ���̹ɹ�ֵ����ͬ��Χ�г��ӹ죬����A�ɹɼ��ѵ�����H�ɹɼۣ���A���г���С�̹���Ũ�ص�Ͷ����Χ�������ֵ�Դ��ϸ�ˮƽ�������Ǵ�ǰ��������Ʒֺ��ƶȡ�ʵʩ��˾Ԥ��¶��ǰ�ƶȡ��ƶ���ҵ�����б��Լ������Ļ���ף����Ǵ˴��¹ɷ������Ƹĸ��������Ȼ���в��������A���г��ƶȸĸ��һϵ�е����д�ʩ���ɽ�������A���г��ij��ڷ�չ����ʹͶ��������Ͷ�ʡ����ǣ���Ҳ���ԡ����¡������С��Ͷ����Χ����Ȼ��ֵ��ߵ���С��Ʒ���γɶ�����ѹ���� �����ߵ�λ�����ǻۣ�

�������ߣ���λ�����ǻ� (��Դ��֤ȯʱ��)

�˲���)

�˲���)

����˵�������а�