����

PTA������������

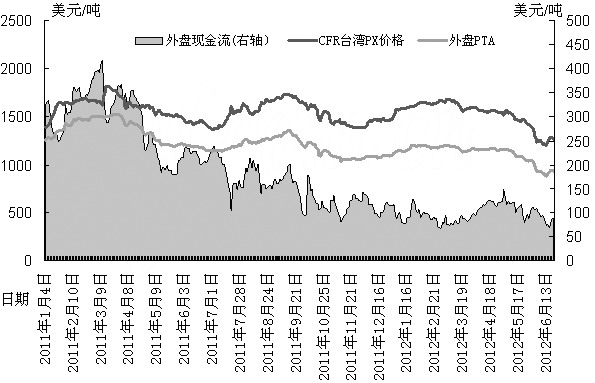

����������PX��PTA�۸�仯��

�������ܣ�PTA��λ���䡣�ܳ�����PTA�г�����ǰһ�����ƣ�������7270Ԫ/�ָ����������Ԥ����7550��7600Ԫ/�֣������������Ӻ�Լ���������ֻ������ϲ���ó����Ҳ���Ӻ�Լ���������ֻ�������ֻ��۸��һ�������µ������䵽7200Ԫ/�ָ����������ϣ��ֻ��������ޣ��г��ɽ����١����ں���̨�����������࣬���̻�Դ���ࡣ��˰��Դ��Ϊ�����̣��̼ҳ������������٣��ɽ�������

�����������

�������ܣ�PX����䣬�ܵ���Ϊ16��Ԫ/�֡�����PTAҲ����䣬�ܳ�Ϊ939��Ԫ/�֣���������941.5��Ԫ/�֣��������ֻ�����924��Ԫ/�֣��ܵ���15��Ԫ/�֡�

�������ɶ�̬

������������60���PTAװ��6��18�����ͣ����Ŀǰ������������60���װ��6��14������ͣ�����ޣ�Ŀǰ���������������װ����δ��������ǰPTA��ҵ��������Ϊ95%�������ܻ�����ƽ�������������棬���ֹ���������������ҵ�������ɽ���82.5%�������ܽ�0.5%��

��������չ��

������Χ��۷�����ʱ���⣬�������⾭�������»����г���̬��Ȼ�������ն�֯�충��δ����ת����˿����ƣ����ԭ���Դ����пռ䣬PTA���ܿ�������������

����

�������������г�

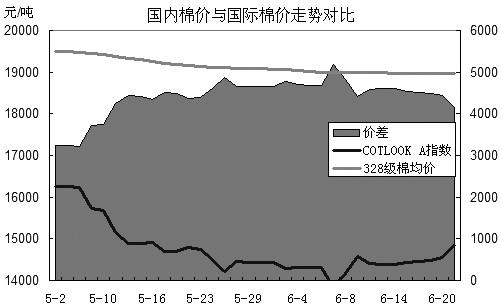

�������������۸�仯���

�������������ڻ����Ҳ������������ֻ��г�������������ɽ��嵭̬��δ�ġ�

���������۶Ա�

�������ܣ��������ֻ��������ȣ�������ɽ��ȶ���Ȼ���ߣ��ز��ɽ����䣬�ɽ��۸������ߵ͡��ڵؿ������½������������������18700��19000Ԫ/�֣��ز����ļ�С���ޱ�����17200��17800Ԫ/�֡�������½��͵ز��IJɹ�������Ȼ���ߡ��������屨�����������ڻ�������������ǣ�Ŀǰ��������������۲������С��

�������ܣ�������ɽ��������ɽ�Ʒ����Ȼ��ӡ����Ϊ���������գ��������̱�����С�����ǣ����dzɽ�������17500Ԫ/�֡����ɽ��ȶ��������ͣ����dzɽ��۸���Ȼ���ڸ�λ��

������ӡ�۶Ա�

�������ܣ�ӡ��s-6�������������нϴ���Ȼ�����������Ҽ۸���10650Ԫ/�����ң�����ڼ۲���С��8300Ԫ/�֡�Ŀǰ��˰��ӡ����S-6 1-5/32����������82��85����/�����ۻ�˰������14200��14500Ԫ/�֡�

��������ɴ���г�

�������ܣ�������ɴ�۸��������ɽ���λ�Ƚϻ��ң���ɢ������Ϊ��������������Ȼ��������ɫ����������С�ͷ���ͣ���������ϸߣ������������Ժ�ת����

����֣���ڻ��Ѿ�����ƣ̬����������µ����Ƶij��֡��ֻ��г�Ԥ���Խ������������������������㽭������Ϣ��Ѷ�ɷ�����˾�ṩ��

�˲���)

�˲���)

����˵�������а�