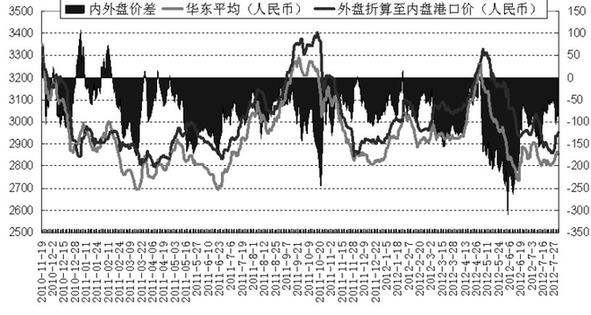

�����ۿڳɱ�

�������������ۿڼ״�ǰ�ڳɱ�֧�ų�����һ��������������CFR�й��۸�����˽�Ϊ���Ե��µ��������̼۲���������Ե���С��Ŀǰ�ۿڳɱ�ά�ֵ�λ���Ӻ��������������̼״��ֻ��۸���ĸ��ʽϴۿڳɱ�֧����������ǿ��

����������ҵ����

�������ڼ״�������ҵ�����ʣ��ڲ���װ������������²����߸ߡ�Ŀǰ�����ڼ״�������ҵ��ú���µ��϶������£�ë���������Ϊ���룬��ҵ�������ܳ��档��������ҵ���������Դ��ڵ�λ������ij�̶ֳ��ϵ����˹��������Ӷ��ֻ��ij����

�����������

�����ܵ������ɺ���Ӱ�죬����ԭ�ͺ���Ȼ�������������ӣ���Ҳ�����˹�����Դ�۸�����ǣ�����Һ�����۸���֮���ǣ����Ѽ۲�Ѹ���������⣬���ڶ����Ѽ۸�һ·�߸ߣ����������������̼��˼״����ε����ѣ�����ȩ�ʹ����Խ�Ϊ���ԡ����а����Ź��ڽ������٣���ȩ�Ŀ����ʽ��������ӣ�������Ҳ������ά��ǿ�ƣ��״����������������������ա�

�����ڼ�9��1�۲�

����ME209��ME301��Լ�۲������������������¸ߣ���������������9�º�Լ����ǿ�ƣ����м۲ά�ָ�λ����������Լ��ɻ���֮��1�º�Լ����ӭ�����ǡ�

������������

�������ڼ״�ָ��ά���������棬���ڲ������Ƚ�Ϊ���ޣ��·�֧����2805Ԫ/��һ�ߣ��Ϸ�2850Ԫ/�ָ������ڽ�ǿѹ����

������������

�����������ں�����д��ڽϴ�IJ�ȷ���ԣ��г���������Ũ���ڼ۶���������������Ϊ�������ų�������̽�Ŀ��ܡ����������������״����������л�����ת�ļ�����ʷ��8�¼״��ֻ��۸����ʽϴ����������ҺۿڵĵͿ������£����м״��ֻ�����������������ǣ��������߶����д��۲졣����Ͷ���ߺ��з�ͽ��������Զ����ҵ�ͻ��ɷ�ͽ�����棬ע���ʽ�����������ߣ������ڻ� ���Σ�

�������ߣ������ڻ� ����

�˲���)

�˲���)

����˵�������а�