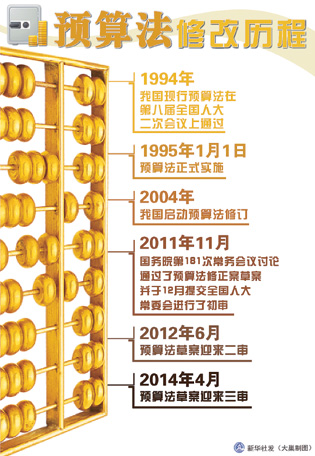

�������չ�ע��Ԥ�㷨

����25��,20���Ԥ�㷨ӭ���״δ��ĵ��Ĵ����顣

����������ѧ��ѧԺ������������Ϊ,��һ�ֲ�˰���Ƹĸ���Ԥ������ƶȸĸ�Ϊͻ�ƿں�ץ��,Ԥ�㷨������������˰�ĸ�ġ���ͷ��������һ�ָĸ������ڼ�,ؽ�뾡���̨��Ԥ�㷨���ס�

�������ӷ���������,����ǰ��������,ȫ���˴�ί�������Ա�ձ���Ϊ,�ݰ�����������˵���ʮ�˴��ʮ�˽�����ȫ�ᾫ��,��Ӧ��������,�ѻ������졣�ڴ˻�����,25�չ����������ݰ�,�������ƶദ�涨,����ǰ����һ��������,����ǿ��Ԥ��Լ����������������ּ����ȫ�ھ�Ԥ��Ľ綨�������Ͻ�������ծ�������Ԥ�㹫�����ݣ����ϸ�����ר��ת��֧���ĵط����ף������˴����Ԥ��ݰ�ǰ,Ӧ����ȡѡ����������������涨��Ϊ�ž��ա���ͷ˰��,������������������Ԥ���������ղ��ź͵�λ�´�����ָ�ꡱ�����뷨……

�����人��ѧ��ѧԺ������ΰ��Ϊ,������ڼ��������и����ƽ�,Ҫ��Ԥ����Ƹ�ϸ�������������ݸ�ȫ�桢�Թ���������ϸ�Ԥ���������ڸ��淶��Υ��Ԥ�����������Ͻ�,��Щ�������ڸ��÷���Ԥ�㷨�淶������֧��Ϊ�����á�

�������Ͽصط�ծ���ա�������役��

����һ���ǵط������������,һ���ǵط�ծ���볥ծ�߷�,˫��ѹ��֮����η��صط�ծ����ճ�ΪԤ�㷨�ĵ�һ�㡣25�չ�����Ԥ�㷨�������ݰ������,�ڴ�ǰ������Ѽ���������صط�ծ����ա�����ǽ��������,�ִ����ƻ��ƽ���IJ����Ը��������Ͽط��յ����š�

�����й����Ժ�ƾ�ս���о�Ժ�о�Ա��־����Ϊ,������й��ڵط�ծ�ı�������ϸ��,Ҳ��ǿ���ɲ����ԡ��������ط������ʶȷ�ծ��ͬʱ,��ǿ���������κͷ��տ��ơ�

�����ҹ�����Ԥ�㷨��28���涨,���ط�����Ԥ�㰴������Ϊ������֧ƽ���ԭ�����,���г��֡������ɺ���Ժ���й涨��,�ط��������÷��еط�����ծȯ����

�����ݰ��������Ϊ:���ط�����Ԥ�㰴������Ϊ������֧ƽ���ԭ�����,���������й涨��,���г��֡���ͬʱ�涨,��������Ժ����ʡ����������ֱϽ�е�Ԥ���б���Ľ���Ͷ�ʵIJ����ʽ�,�����ڹ���Ժȷ��������,ͨ�����еط�����ծȯ�ٽ�ծ��ķ�ʽ��롣��

������־����Ϊ,�����������й涨��,���г��֡����±������Ͻ�,Ҳ��������ʵ�����

��������Ȼ����Ԥ�㷨�涨���г���,��ʵ�ʲ�����������ͻ�ơ����������ƿ�������������˵,Ϊ��Ӧ�ط�������ᷢչ����Ҫ,Ӧ�ڷ�������ȷ�ط����Է�ծ������,����û������,���й������п��ơ��мල�ķ�ծ��

���������������ծ���塢��ʽ��ģ�Ļ�����,�������ȷ�涨,��ծ����;Ӧ���ǡ�Ԥ���б���Ľ���Ͷ�ʵIJ����ʽ�,��ֻ�����ڹ������ʱ�֧��,�������ھ�����֧������

��������ָ��,�ط�������ծ������Ǯ���廨������,Ҫ���ϸ�ļල��������ȷ�涨���ʽ����;,Ҳ����˵���������籣�Ϸ����衢ˮ����ʩ������ݽ���ȹ������ʱ�֧������,�����������������ǰ칫¥�������ʡ�

����������л�������һ���涨,������Ժ�����ط�����ծ�����������Ԥ�����ơ�Ӧ�����û����Լ��������ƶȡ�����Ժ�������ŶԵط�����ծ��ʵʩ�ල����

�����Ӵ����ȡ��ٽ�ծ��������,Ҳ�ǵط�ծؽ���������Ҫ���⡣�˴�������ڵ�14��������һ�仰,Ҫ�Ա��������ٽ�ծ����������Ҫ��������˵������

����˵�������а�