�����������������𣿡�����������һ������IJ����߳��ţ���ʮ������Ű׳����������ȯ��ͬ��Χס������Լ��ͬ���ʡ�10��15�����磬����ί����������ҵծ���ϵ�ʱ�䡣

����14�����䣬���õ�֪����ί����������ҵծ���ϣ���15���賿�����ϴ�ӡ֮��һ����ϵ������ڡ����ŵ���һ���ţ���������Ԥ��Աû�����²��ϡ���ծ����̫�ߡ������ûش�

�������뷢�е�ȯ����ʿ��21���;��ñ������߷���������һЩ���������ղ������ŵĿھ����㣬��������ծ���ʲ���100%���߱���ծ�ʸ��ǣ�����ί���ϸ������������϶��ķ���������ծ���ʿ��ܴﵽ120%�����߱���ծ�ʸ�

������ҵծ�ķ�����������ط�����ƽ̨���ɷ���ί������ˡ�10��2�գ�����Ժ���������ڼ�ǿ�ط�������ծ��������������������2014��43�š����³�43���ģ��������������ƽ̨���������ʹ��ܣ���ָ��������ҵ��λ�ٽ��ծ����������Ӧ��������ծ��Ӧ����Ԥ������������뷢�еط�����ծȯ�û���

�������ǣ����ծ�����ϸ���д���̨������ƽ̨��ծ�����½����תΪ����ծ�����ȷ��ͨ���Ի���ط�������ظ����˵IJɷ���ʾ���ط�������Ȩ���������ܶ���ٵؽ�����ƽ̨ծ��Ϊ����ծ��ͬʱ������ƽ̨���˳���ʷ��̨����תΪ��Ӫ�Թ�����ҵ��

����������ֻ��������Ժ���ļ����������ڵ�ϸ�������������һ����ǿ������ƽ̨�����˶�21���;��ñ������߱�ʾ����ͬʱ�����ڽ���PPP��ѵ��̽�ְ������ʹ��ܺ���ν���PPP��������

��������ƽ̨����ծ����λ�����

����21���;��ñ������߲ɷõ�֪����ίʵʩϸ����δ��̨���ط�������ز���������������ƽ̨�е�������ծ��ʱ���в�ͬ������

����43���ijƣ�������ҵ��λ�ٽ��ծ����������Ӧ��������ծ����Ӧ����һ��ծ���ר��ծ��Ȼ����������ծ�������ϱ�����Ժ�����ھ�����μ���������Ժ����ز�����δӡ������ϸ��

����ǰ������ƽ̨�����˶�21���;��ñ������߱�ʾ������ƽ̨��˾�ĽǶ�������ϣ���и����ծ��Ϊ����ծ�����������Ĺ�˾����Ҫ��һЩ�����ڴ˺�չ��������Ӫ�������ǣ���������Ԥ��������ƣ�������ծ����Խ�ߣ�����ȿɷ��е�ծȯ��Ȼ�Խ�͡�

�����������һծ���ʳ���100%�����ز����־ֳ�����21���;��ñ�����ϣ��������Ĵ���ծ����������ƽ̨�������ͳƣ��������ƽ̨�����ծ���϶�Ϊ����ծ��һ��������˵�������ծ���ʣ���ʡ�������ֵ���ծ���ʽ���ܽ��ͣ����⣬�����ĸ����ѽ��أ���ʹ����ͨ����������ծȯ�û����ֵ�����ծȯ���̫С��������ƽ̨�������������ʹ��ܵ�ǰ���£��ֵ�������ծȯ�����Գ�������ծ����������ʣ��Ļ����ʽ�

����������ʿ�������ؽ���2012���������ծ���껹����Ϣ��Ϊ40���ڣ�����2014��ʡ������ͨ���Է��Ի�ծȯ���䵽���صĶ��Լ2�ڡ���ȫʡ�Է��Ի�ծȯ130���ڣ��ܼ�80�����أ��ֵ����������ծ���ʽ��Ѿ������ˡ�����˵��

������λ�����ֳ����ٵ���������Ȼ��ծ���ʽϸߵ����⣬������ط�����ծȯ��ģ����Ҳ�й�������������������ʾ���ط�����ծȯ��2009���2000��Ԫ�����ӣ�2013��������3500�ڣ�2014����4000�ڡ��г�Ԥ�ƣ�����������������ծ�����⻯������ط�������ծ��ģ�����������ӡ�

���������������Ʊ�����ʾ������2013��6�£�����ƽ̨��˾�ٽ���������г������Ρ��������Ρ��������ε�ծ���ֱ�Ϊ4.07�ڡ�0.88�ڣ�2.01�ڡ����չ���Ժ43���ĵ�Ҫ���е������κ;������εIJ��ִ���ծ��Ϊ����ծ������Ԥ�����������ƽ̨�ٽ������ծ���ģ������4.07���ڡ������ϣ��ⲿ��ծ������������뷢�еط�����ծȯ�û���

��������Ҫ�û���ծ���ģ�ܴ�Ԥ��ʱ�佫��ϳ�������ծ���Ź���������ϯ����ʦ��־�Զ�21���;��ñ�������˵�����������ÿ�귢�еط�����ծȯ10000��Ԫ������50%�����û�ծ����Ҫ8-10��ʱ������û���ϡ���

����ƽ̨��������

��������ƽ̨������ʮ����ķ�չ�������Ѿ��൱�Ӵ����С�2010��ȫ�������ȶ����桷��¶�ƣ�����2010��ף��ط�����ƽ̨������Ϊһ����ҡ�

�����������ƽ̨���ǹ�����ҵ��;�Ӫ��ҵ��ĸ����壬������ҵ����������·����������������Ŀ����Ӫ��ҵ��������ˮ������ƽ����ҵ��43�����ٴ����꽫��������ƽ̨���������ʹ��ܡ�������������ƽ̨δ����������Σ�Ҳ�����г��Ĺ�ע��

���������òο������������·����صġ��ط������Դ���ծ���������ð취����������壩���ƣ� 2016����ֻ��ͨ��ʡ���������еط�����ծȯ��ʽ�ٽ�����ծ�������������ͨ��������ƽ̨��Ϊ�������ʵĻ�������2016��֮�����ڡ�

������δ���ڵط�������ծ��Ҫ����ծ��ʽ�����������£��ط���������ƽ̨�Ĺ�������Ŀ����ְ�ܽ��������룬���ط�������ծ����ʽ�����������־��˵��

������ʣ��һЩ��Ӫ�Ե��ʲ�����ծ���г��Ź��������빫���������������ܾ���������Ϊ���ⲿ���ʲ���ծ��Ϊ�µ���ҵ����������Ӫ��������Ϊ��Ͷ��˾���ڵ��������µ�ҵ��һ����δ�������һЩ�ֻ����еij�Ͷ��˾�����˳��沢���еľ�Ӫ��ҵ����Ӫ�Ƚϳ���ij�Ͷ��˾��������չ������Щ��Ӫ�ϺõĹ�˾ͨ��ծȯ�г�ֱ�����ʣ����ᱻ��Ϊ�ɵط�������Ϊ�ɶ��Ĺ����ʲ���Ӫʵ�塣����˵��

����43����Ҳ�����ƹ㹫˽��Ӫģʽ��PPP����ǰ������ƽ̨�����˾���PPP��ѵ���ʾ����������Ϊ����һ��PPP������������ƽ̨�Ļ�����ƽ̨��������λ�������ʱ�������һ���֣��齨��Ŀ��˾�����������л�����ʩ���衣��

����רע�ڳ���Ͷ������ѯ�ļð���ѯ����˾���³�������������ܶ����������ƽ̨���Բ�ȡPPP��ģʽ��ת��PPP��Ŀ����һЩ����ˮ������ˮ�����������������ط���������ת�ø�����ʱ�����������ʱ�ǩ��������ӪЭ�飬Լ���۸���������ۻ��Ƶ�ϸ�ڡ���ͨ�����ַ�ʽ���ط�����һ������һ��������������ծ����Щ��Ӫ�ԡ���Ӫ�Ի�����ʩ����Ч�ʻ���ߡ�����˵��

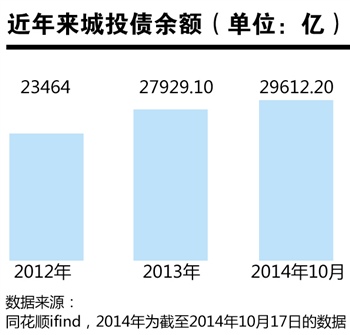

������������ƽ̨��δ��ȫ�˳�֮ǰ�������ʷ�ʽ�ཫ���ֱ仯��ͬ��˳ifind������ʾ������2014��10��17�գ���Ͷծ����ҵծ����Ʊ�����ڣ���δ����ծ�����2.96���ڣ�������ҵծΪ2.34���ڣ����ں���Ʊ����6262.2�ڡ�

��������ί15���ƶ��·�����ҵծ���ϸ��ƣ�������Ʊ�����ڡ���ҵծ����GDP8%�Ľ���������ҵծ���С�����������������Ϻ��ֳ�Ͷƽ̨��ĿǰתΪ��ȡ����Ʊ�ݡ����ڵ����м��г����߽������ʡ�������˵����Ӧ�ܷ���Ҫ������Ϊ������

����˵�������а�