一季度,社会融资规模出现同比少增,货币供应量M1、M2增速放缓。2015年3月末,企业融资成本为6.83%,比上年同期下降50个基点。新增融资“量缓价跌”,由多种错综复杂的因素造成,其中贷款需求疲软是各方公认的主因之一。

本报记者 曾颂 深圳报道

4日14日下午,一季度金融统计数据、社会融资规模增量统计数据双双出炉。一季度,社会融资规模出现同比少增,货币供应量M1、M2增速放缓。央行最新数据显示,2014年以来随着高层实施一系列缓解企业融资成本高的政策,融资成本持续下降。

新增融资“量缓价跌”,由多种错综复杂的因素造成,其中贷款需求疲软是各方公认的主因之一。由于外汇占款同比明显少增,金融同业资金运用减少导致货币派生能力下降,市场人士普遍预期央行仍将维持相对宽松的货币政策。

人民银行调查统计司司长盛松成在答记者问时表示,今年央行将更加注重松紧适度,灵活运用多种货币政策工具,保持适度流动性,实现货币信贷及社会融资规模合理增长。

今年以来,新增社会融资总量中人民币贷款的占比迅速回升,一定程度上反映了“同业时代”远去,资金市场重归传统信贷的掌控中。

企业融资成本同比大降50BP

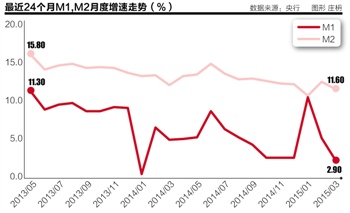

人民银行数据显示,2015年3月末广义货币供应量M2增长11.6%,比去年同期低0.5个百分点,比2月末低0.9个百分点。

盛松成表示,M2增速回落取决于三大要素:一是外汇占款同比明显少增,一季度外汇占款减少2521亿元;二是同业资金运用较上年同期减少1564亿元,货币派生相应减少;三是银行表外融资减少,亦降低货币派生能力。

外汇占款一度是我国基础货币投放的重要来源,近年受海外市场拖累,表现极不稳定。从海关总署数据看,3月全国出口总值8868.35亿元,同比跌14.6%,对发达国家、新兴市场国家的出口集体下滑,甚至低于受到春节因素影响的2月份。

招商证券宏观研究团队认为,出口意外低迷或是近期外围局势变化的一个集中反映。

同业资金、表外融资减少则反映了资金市场的结构变迁。盛松成认为,原因一是2014年以来监管部门不断规范商业银行同业业务和表外业务,二是经济增速下降,实体经济信贷需求有所减弱。

去年11月以来人民银行两次下调存贷款基准利率,但市场对“融资难、融资贵”缓解与否仍有不同意见。

盛松成表示,央行依托社会融资规模统计框架,对企业通过贷款、股票、债券、委托贷款、信托贷款、票据、网络借贷等各类金融工具融资的综合成本进行了监测和评估。结果显示,去年以来的一系列政策逐步见效,企业融资成本持续回落。

2015年3月末,企业融资成本为6.83%,比上年末下降12个基点,比上年同期下降50个基点。大型、中型企业融资成本分别比上年末下降19个和20个基点;小型企业和微型企业融资成本分别比上年末下降17个和31个基点。

从人行公布的贷款基础利率(LPR)看,今年的利率确在不断“下台阶”,从年初的5.51%下行到5.30%。“主要是因为融资结构改善和市场利率回落。”盛松成说,去年以来直接融资占比加大,人民银行运用多种工具保持流动性合理充裕。

同日在国务院召开的经济形势专家和企业负责人座谈会上,李克强总理指出,要在区间调控的基础上加大定向调控力度,针对新情况新问题,用好多种政策工具,守住“稳增长、保就业、增效益”的基本盘。

股票融资额为去年1.85倍

货币供应量揭示资金来源,社会融资规模增量则反映资金去向。据央行发布,今年一季度社会融资规模增量为4.61万亿元,比去年同期少8949亿元。

其结构变化相当明显:对实体经济发放的融资中,委托贷款、信托贷款、未贴现银行承兑汇票等表外项目均同比少增数千亿元;人民币贷款则同比多增6253亿元,增量达3.61万亿元,占同期社会融资规模的78.3%;股票融资同比大幅上升―非金融企业境内股票融资1808亿元,为去年同期的1.85倍。

这是自2009年8月以来,人民币贷款增量占比首次超过78%。彼时由于表外融资的兴起,信贷占比持续下滑,至2013年1月达到最低点42.13%。此后社会融资重心逐步移回信贷业务,今年以来人民币贷款占比迅猛上升,重新主导信贷市场。

“大量表外业务转移到表内,与监管机构加强监管、防范金融风险有关。这可以在一定程度上缩短融资链条,减少融资风险,降低企业融资成本,有利于金融机构的稳健运行和对实体经济的支持。”盛松成说。

他还表示,新增人民币贷款有三个特点:一是投向产业部门、基础设施和房地产领域的贷款增长较快。二是服务业中长期贷款增长较快,产能过剩行业中长期贷款增速回落。三是投向小微企业、“三农”等民生领域的贷款增速高于各项贷款增速的平均水平。

贷款多增,存款却显乏力。一季度人民币存款增加4.15万亿元,同比少增1.64万亿元,其中非金融企业存款减少4009亿元;季末存款余额同比增长率从1月的13.7%回落至10.1%。

招商证券宏观分析师谢亚轩认为:“主要原因是去年同期拉存款力度较大,月末存款偏离度考核下今年存款增幅较少。其次,非银同业存款纳入一般存款口径继续带来干扰。当前货币基金为代表的同业存款增速显著放缓,而去年同期基数较大。”

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜