来源:南方日报

来源:南方日报

| |

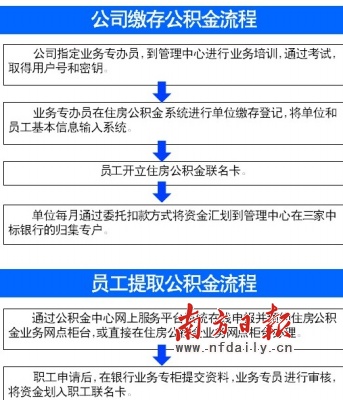

11月5日,经过深圳市政府常务会议原则通过的《深圳市住房公积金暂行管理办法》(以下简称《办法》)宣告深圳住房公积金制度正式破茧。按照《办法》,在进行细微调整后,深圳于本月正式运行住房公积金制度。

住房公积金制度实施之后,公司单位和普通员工如何缴存、提取,应该遵循哪些办事流程,成为市民关心的重点。作为为与公众接触的重要窗口,银行也深度参与其中。记者从三家深圳市住房公积金归集专户银行了解到,三家银行已经做足相关准准备工作,可谓“万事俱备,只欠东风”。

三家中标银行已准备就绪

今年3月,招商银行以最佳性价比中标深圳市住房公积金归集专户银行。“自中标以来,分行领导很重视住房公积金业务。”招商银行深圳分行人士表示,根据三家中标银行在信息系统建设工作上的分工,招行主要帮助管理中心进行住房公积金管理中心业务办理大厅装修和中心机房建设工作。目前,招行此两项工作进展比较顺利。

招商银行深圳分行人士介绍,招行在北京、上海、广州、天津等全国大中城市均参与了当地的住房公积金业务,积累了一定的经验,“凭借专业的团队为广大缴存单位和职工提供了优质的住房公积金金融服务,受到了社会和职工的好评”。

今年3月,建行以首名成绩中标深圳住房公积金归集银行,为配合深圳公积金的全面归集,深圳建行做了多方面的准备。比如走访了全市2万多家企事业单位,对公积金政策进行宣讲。目前,深圳已有6200多家单位与建行签订了归集承办意向协议,并向市住房公积金备案,备案率占比70%。

建行还确定了35家支行作为公积金归集办理网点,均匀分布在全市各区域,设立专窗、专柜办理。为确保“一站式”完成,建行对系统和流程进行了开发和优化,单位和个人在资料齐全的情况下,只需到就近建行网点去一次,即可进行相关业务办理。

另一家专户银行―――中国银行在深圳市住房公积金项目改革启动之后,成立了住房公积金项目的专属领导班子,该班子多次赴国内其他城市调研,探讨研究未来住房公积金服务系统的整体架构,为开发系统奠定基础。

12月起正式运作的中行深圳分行公积金中心将推出“公积金系列特色金融服务”,深圳中行分布在全市的34家公积金业务网点也将设服务专柜。

深圳公积金运行情况复杂

作为特区,深圳住房公积金业务有自己的特色。例如,在缴存比例方面,全国大部分城市均执行国家5%―12%的规定,深圳市执行5%―20%的缴存比例,上限较高。在支取方面,大部分城市没有租房可以提取住房公积金的规定,深圳市住房公积金中心考虑到广大职工的实际情况,增加了租房支用的相关规定。借助银行在全市的网点和网络优势,实现了网上申报开户、归集、支用等特色服务,为企业和职工在办理业务时尽可能提供方便。

另一方面,深圳属于移民城市,外来人口众多,人员素质较高,人员流动性大,住房公积金业务相对比较复杂,服务要求较高,管理难度较大,对银行的服务可能提出新的难题。银行方面也预计了一些可能出现的问题。

在深圳,扩大住房公积金归集面的工作难度可能比较大。对此,招行安排了一些应对措施:一方面积极配合住房公积金管理中心利用行内的各种宣传渠道,加强住房公积金业务政策教育工作;另一方面,在行内制定切实业务竞赛方案,加强考核力度,充分发挥全行的对公、零售等业务条线客户经理的积极性和能动性,全方位开展住房公积金营销工作,扩大归集面。

深圳是个人口流动大、流动快的城市,人口不仅在地域上流动频繁,换工作、换公司也很经常。申请单位办理公积金的专职人员的流动性,给银行的工作提出了新要求。招商银行人士表示,将努力加强信息系统建设和安全防范工作,提供系统的稳定性;加强网点业务专柜人员业务技能和服务态度培训,提高服务效率;加强网点的引导和疏导工作,确保提取工作有序进行;同时制定应急方案等,确保各项工作顺利开展。

“对银行房贷业务不会带来冲击”

公积金缴存的重要功能是进行公积金贷款,而现行的房贷仍是银行的重要业务,在实施住房公积金贷款后,银行是否担心对房贷业务形成冲击?

公积金贷款业务属于委托贷款性质,即银行受公积金中心委托办理,最高贷款额度和办理时间由市公积金中心统一确定,银行主要是执行和操作。根据人民银行对公积金贷款利率的规定,现行利率是5年期(含)以下为3.87%,5年期以上为4.05%,比普通的住房贷款利率低2个多百分点。根据一个简单测算,以期限为30年、额度为50万元的住房贷款为例,公积金贷款比普通贷款可节省约23万元的贷款利息。

建行人士表示,在对住房公积金贷款的办理进行了全面评估后发现,住房公积金贷款对银行房贷业务不会带来冲击。“首先,个人缴交的住房公积金,单位将按同比例给予缴存,两部分均为个人所有,提取后可增强首付款的缴交能力,部分本来没有能力买房的职工由此具备了购房能力,扩大了房贷市场;其次,住房公积金贷款为低息贷款,将会较大幅度提升个人住房的购买能力,从这个角度看,公积金的办理会增加房贷的需求和还款能力。”该建行人士还透露,住房公积金贷款额度有一定的规定和上限,会参照北京、上海、广州等地规定,并根据深圳房价测算,但因公积金贷款一般无法完全满足购房者全部贷款需求,还会给银行带来了商业组合贷款的机会。

建行已制定商贷转公积金贷款办法

公积金贷款将为不少人减轻购房首付和利息压力,提高购买力,也为一些租房、装修的人打开了方便之门。然而,根据深圳目前的房价水平,公积金贷款并不可能完全满足贷款要求。如何将公积金贷款与商业贷款相结合?

建设银行内部人士透露,针对本月起实施的深圳住房公积金制度,建行制定了“商业贷款转公积金贷款办法”,但该人士没有透露具体细节。

建行人士还提醒广大市民,办理公积金贷款有窍门。由于市公积金中心会根据申请人的公积金缴存期限、缴存金额、个人资信程度等指标确定个人公积金贷款额度,由于住房公积金贷款为低息贷款,市民可以首先尽量占用这一额度。

在购买住房时,可以提取个人住房公积金账户资金用于支付首付款和贷款本息的,建议申请人根据相关要求办理支用手续。

对于住房公积金贷款不足的部分,市民可申请住房按揭贷款加以弥补,因涉及一些贷款手续,建议市民公积金贷款和商业贷款尽量选择一家银行办理,这样能争取到最优惠的价格。

目前,建设银行已就公积金―商业组合贷款制定了相应的办法,将提供住房公积金贷款组合方案,一则帮市民办理住房公积金贷款置换以前的商业贷款,二则在住房公积金贷款额度无法满足个人需求的情况下,提供配套商业贷款支持,并在银行权限内给出一定的利率优惠。

南方日报记者潘玉蓉