1994-2007年个人所得税收入图

随着我国经济发展和社会各项事业的进步,税收在我们的生活中扮演着越来越重要的角色。税收不仅是筹集国家财政收入的主要工具,也是国家进行宏观调控的重要手段。社会各界对税收的关注与日俱增。为使广大纳税人更加深入和全面地了解和掌握我国的税收制度及相关情况,我们将陆续刊文介绍一些主要税种的基本情况。本次刊登《我国个人所得税基本情况》,供大家参考。

中广网北京6月18日消息 个人所得税是以个人(自然人)取得的应税所得为征税对象所征收的一种税。

它自1799年诞生于英国以来,在200多年的时间内迅速发展,不仅在地域范围上从欧洲扩大到北美洲、大洋洲、亚洲、南美洲和非洲,目前已成为世界各国普遍开征的一个税种,而且随着生产力水平的提高和个人所得税制度的不断完善,个人所得税收入在税收收入中的比重也迅速增加,在许多国家尤其是发达国家已确立了主体税种的地位,成为财政收入的主要来源。在我国,个人所得税制度也经历了一个从无到有、不断发展的过程。

一、我国个人所得税基本情况 我国个人所得税的起步很晚,较早涉及到所得税的法律文件是1909年清政府草拟的《所得税章程》,比起西方国家个人所得税的起源落后了110年。近代个人所得税的发展基本上陷于停滞。直到新中国成立之后,我国个人所得税才步入了新的发展阶段。

1950年1月,政务院发布了新中国税制建设的纲领性文件《全国税政实施要则》,其中涉及对个人所得征税的主要是薪给报酬所得税和存款利息所得税,但由于种种原因,一直没有开征。1978年,我国实行改革开放政策,税制建设也进入了一个新的发展阶段。为适应改革开放的需要,我国相继开征了对外籍个人征收的个人所得税、对国内居民征收的城乡个体工商业户所得税和个人收入调节税。1994年将上述三税修订合一,颁布实施了新的个人所得税法,初步建立起符合我国实际的个人所得税制度。

1994年至今,个人所得税法进一步发展完善。1999年8月30日,九届全国人大常委会第十一次会议通过了《关于修改〈中华人民共和国个人所得税法〉的决定》,把个人所得税法中“储蓄存款利息”免税项目删去,并授权国务院恢复开征了储蓄存款利息个人所得税。(2008年10月9日起,为配合国家宏观政策调控需要,该税暂免征收)。2000年9月,财政部、国家税务总局根据国务院有关通知精神,制定了《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税200091号),明确从2000年1月1日起,对个人独资企业和合伙企业停征企业所得税,对其投资者的生产经营所得征收个人所得税,从而解决了个人独资企业和合伙企业投资者的双重征税问题。同时,2005年和2007年,国家两次上调工薪所得减除费用标准,进一步减轻了中低收入阶层的税负。

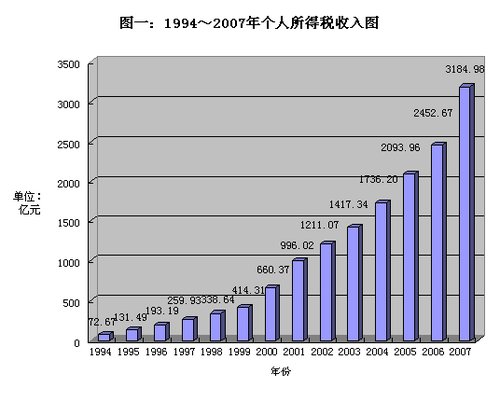

个人所得税经过不断发展,在组织财政收入和调节收入分配等方面发挥着越来越重要的作用。自1980年个人所得税开征以来,收入连年大幅增长,特别是1994年新税制实施以来,个人所得税收入以年均34%的增幅稳步增长。1994年,我国仅征收个人所得税73亿元,2008年增加到3722亿元(详见图一)。1994年~2008年,个人所得税收入占GDP的比重由0.15%上升至1.24%,占税收收入的比重由1.4%上升至6.4%。个人所得税是1994年税制改革以来收入增长最为强劲的税种之一,目前已成为国内税收中的第四大税种,在部分地区已跃居地方税收收入的第二位,成为地方财政收入的主要来源。随着经济的进一步发展,税收管理水平的不断提高,特别是全社会纳税意识的进一步增强,个人所得税收入和所占比重将会进一步提高。国家征收这些税收,经过财政二次分配,向低收入群体倾斜,以达到调节收入分配的目的。

二、我国现行个人所得税制的主要内容 从国际上看,个人所得税的税制模式主要分为综合税制、分类税制以及综合与分类相结合的税制(也称为混合税制)三种类型。综合税制是以年为纳税的时间单位,要求纳税人就其全年全部所得,在减除了法定的生计扣除额和可扣除费用后,适用超额累进税率或比例税率征税。分类税制是将个人各种来源不同、性质各异的所得进行分类,分别扣除不同的费用,按不同的税率课税。综合与分类相结合的税制模式兼有综合税制与分类税制的特征。目前国际上大多数国家都采用综合税制或综合与分类相结合的税制。而我国实行的则是分类税制,主要内容包括:

1、纳税人:个人所得税纳税义务人包括居民纳税义务人和非居民纳税义务人,居民纳税义务人是指在中国境内有住所,或者无住所而在境内居住满一年的个人,其从中国境内和境外取得的所得,均应依法缴纳个人所得税;非居民纳税义务人是指在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,其从中国境内取得的所得,应依法缴纳个人所得税。

2、征税模式:现行个人所得税实行分类征收制度,应税所得分为11项,具体包括工资、薪金所得;个体工商户的生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国务院财政部门确定征税的其他所得等。分类征税模式征管手续较为简便,便于征纳双方执行,且可对不同的所得按不同征收方法计税,有利于体现国家政策。但随着居民收入来源日趋多样化,分类征税模式的弊端也日益显现,与综合税制模式相比,分类征税模式难以全面、完整地体现纳税人的真实纳税能力。

3、税率:我国个人所得税税率包括超额累进税率和比例税率两种形式。其中,工资、薪金所得适用5%~45%的九级超额累进税率;个体工商户的生产经营所得,对企事业单位的承包、承租经营所得,个人独资企业和合伙企业投资者的生产经营所得,适用5%~35%的五级超额累进税率;稿酬所得,劳务报酬,特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得等均适用20%的比例税率。

4、费用扣除:我国现行个人所得税的费用扣除采用定额扣除和定率扣除两种方法,比较简明易行,但对于一些情况比较特殊的家庭难以完全兼顾。

5、减免税:为鼓励特定纳税人或照顾部分特殊人群,个人所得税法及相关法规规定了若干个人所得税减免税政策,主要包括:省、部和军级以上单位以及外国组织和国际组织颁发的科学、教育、文化等方面的奖金;国债利息;单位和个人按规定缴纳的住房公积金、基本养老保险费,基本医疗保险费、失业保险费;个人转让自用5年以上、并且是唯一的家庭生活用房取得的所得;城镇居民按照国家规定标准取得的拆迁补偿款;经国务院财政部门批准免税的其他所得等。

6、征收方式:我国个人所得税实行源泉扣缴和纳税人自行申报纳税两种征税方式。对工资薪金、劳务报酬、稿酬、利息、股息、红利等各项所得,一般由支付所得的单位和个人代扣代缴个人所得税。但对于年所得12万元以上的、从中国境内两处或者两处以上取得工资、薪金所得、从中国境外取得所得以及取得应税所得没有扣缴义务人的等情形的纳税义务人,则要求其到主管税务机关办理纳税申报。 (来源:中国政府网)

来源:中国广播网

来源:中国广播网

我来说两句