M1与M2的增速剪刀差与A股市场也表现出了较强的相关性 资料来源:Bloomberg,Wind,中信证券研究部

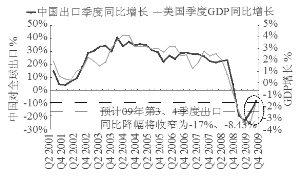

美国GDP与中国出口变化趋势 资料来源:Bloomberg,Wind,中信证券研究部

国内经济复苏趋势确立将推动上市公司业绩面继续向好,美国经济回暖也将积极提振我国出口;与此同时,未来贸易顺差、热钱流入和居民储蓄的活期化将会支撑国内流动性,而短期政策不会出现方向性调整。因此,我们认为8-9月份A股市场在震荡整固后依然有望上行,行业方面看好出口、中游、地产和保险。

外围复苏提振中国出口 综合各国近期的经济表现,我们认为,全球经济的转折点已然确立,此后的上行趋势将更为稳固。

在8月的第1周,美国公布的诸多数据均显著向好,经济面好转的形势已经从领先指标全面扩散至领先、同步及滞后指标;澳大利亚就业人口、当周澳储行对经济的乐观预期以及对2季度GDP增长的上调都显示澳大利亚将是最先进入经济周期复苏阶段的工业国家;而即便是恢复最为滞后的日本,上周也显露好转迹象。

无论从房地产市场、库存状况还是消费者的潜在能力出发,未来1-6个月美国经济的短期向上趋势将十分确定,将通过补库存-订单-进口的链条积极提振中国出口。

本轮全球金融危机区别于以往几轮周期最大的不同是没有出现大规模的货币危机,这使得全球贸易仍在一个比较高的规模上运行。以中国制造业所处的地位来看,目前正呈现国际制造业加速向中国集中的态势,体现在中国出口在全球贸易中的份额迅速提升。全球制造业转移将在中期内助推中国出口恢复增长,并且具有可持续性。这一方面将改善中国制造业企业的业绩,另一方面外汇占款的增加将带来流动性的进一步改善。

另外,未来美元的主导因素将从现金资产功能中避险情绪与风险偏好的博弈,换挡为经济增长和利率前景。鉴于经济周期中美元本位制的缺陷仍在,预计类似前期的快速下跌已过,未来将呈“螺旋式”下跌形式,将对中国等新兴市场产生重要影响。一方面贸易顺差提升企业业绩,另一方面带来国外资金进一步改善流动性,国内资产价格将受到双重推动,房地产和资源品行业将受到深远影响。

[1] [2] [3] [4]

政策基调难改宽松环境 从近期的政策环境来看,货币政策的微调已经开始,但并非宽松政策的明确转向。央行已经明确表示开始通过公开市场回笼资金,对货币供应进行微调;同时,中央一再表态坚持积极财政政策和适度宽松货币政策不动摇。两者并不矛盾,基于通货膨胀预期的货币政策微调不代表政策的明确转向。真正的转向应表现为央行动用价格手段调控货币供应,同时政府开始收紧财政政策。

我们认为,当前的货币政策微调难改宽松货币环境,出口转好带来的货币被动投放与存款活期化将是主要原因。2002年货币政策微调没有改变货币宽松环境,一个重要原因就是当时外贸顺差急速上升带来的国内货币被动投放。而近期,美国等一系列发达国家经济基本面的转好给出口带来向好预期,一旦出口顺差有所恢复,外汇占款增加带来的货币投放又将对宽松货币环境构成支撑。另外,存款活期化也将为流动性带来支撑。虽然从增量角度看货币增速已经超过历史最高水平,可是一旦存量储蓄的活期化趋势形成,将对市场流动性带来有力支撑。

物价水平的快速攀升将成为政策转向的促发因素。对于我们密切关注的私人投资、企业盈利、就业与必须消费品增速四个指标,前两个与PPI密切相关,后两个与CPI密切相关。受到投资拉动的中游企业业绩和私人投资有望在四季度出现好转,PPI的见底回升是重要标志。而CPI则在很大程度上代表了居民收入和必需品消费的情况,预计将在2009年四季度见底回升。由此,我们判断在PPI和CPI见底企稳并呈现明确上涨势头时期,政策明确由“松”变“紧”的概率将加大,这一时间段很可能出现在2010年一季度。

[1] [2] [3] [4]

信贷减速不足为惧 前期投资者重点关注信贷增长,并认为信贷增速的下降会给股市造成严重的负面影响。对此我们持不同意见,并提醒贸易顺差、热钱流入和居民储蓄将是未来需要特别关注的三个流动性指标。

我们认为信贷资金一直不是股市资金的直接来源,而是实体经济预期改善的来源,这从2008年开始股市大幅下挫,但银行不良贷款率并没有上升的事实上可以得到验证。信贷增速下降确实会带来M2增速的下降,但M1增速与股市的关联更为紧密,而且M2与M1增速的变化方向有时会出现背离。比如1999年和2006-2007年,在M2增速下降的同时,M1增速却在上升;由于M1增速基本与股市同步,所以在信贷收缩的同时,仍出现了流动性充裕的大牛市。

从国际层面看,国内的资产周期不仅仅只受国内流动性的影响,而且受到全球流动性的影响,这个流动性可能直接进入股市,也可能通过顺差形式进入银行体系,这将使得银行放贷意愿上升。此轮中国经济复苏的态势依然是国际资金配置的首选之地,国际流动性增加将抵消国内政策微调带来的信贷资金减少。倘若未来1-2年全球制造业产能向中国加速集中,那么这个阶段持续进入中国的贸易顺差和热钱将对中国市场产生深远的影响。

另外,存款活期化将大幅提升市场资金充裕程度,是未来尤其值得关注的指标。目前,与股市密切关联的M1增速已经达到历史高位,一些投资者对其能否进一步上升存在疑虑,但存款的活期化将有力地充裕资本市场的资金面,其代表性指标是M1与M2增速差。从历史走势看,M1-M2增速差与股指吻合较好,特别是在经济上行时期。同时,M1-M2增速差与存款利率与通胀率之差表现出了较大程度上的同趋势变化。

从实际定存收益率判断,未来存款将呈现活期化趋势,并从资金面支撑股指。根据我们预测,未来通胀水平将逐步升高,并在今年四季度见底。而根据“政策超调”逻辑,在经济没有明确企稳的时期,基准利率的调整一定会滞后CPI的见底回升。这将导致实际定存收益率逐渐下行,机会成本的减少将加大存款活期化趋势,并从资金面对股指上行构成支撑。

[1] [2] [3] [4]

震荡整固后依然上行 我们认为8-9月份A股市场在震荡整固后市依然有望上行。在资产周期和经济周期的双周期定位框架下,可以从经济复苏、流动性、政策、业绩四个角度来综合判断市场走势。

从经济复苏看,未来需要关注出口恢复的程度,我们认为美国房地产市场回暖和制造业补库存的需求将有利于我国出口增速回升,劳动力成本和币值因素会加大我国出口优势。

从流动性看,无需担心国家微调信贷政策就会失去流动性,我们认为信贷资金只是在经济复苏初期起到预期恢复的功能,并不是股市资金的直接来源,未来贸易顺差、热钱流入和居民储蓄的活期化将会支撑国内流动性。

从政策看,我们认为在私人投资好转、微观企业盈利转好、居民就业稳定和消费稳步增长等四个经济指标明确转好之前,政策取向不会出现方向性调整。

最后,8月份开始PPI见底回升以及房地产投资增速加快将提升A股上市公司业绩,出口的进一步恢复也将提高制造业的利润水平,从而有效地支撑市场的估值。

未来两个月“流动性+经济复苏预期”依然是我们筛选行业的标准,“周期+金融”始终是我们坚持的方向,因此选择布局中游、出口和保险、关注上游。重点看好的行业是中游行业(工程机械、玻璃、水泥、钢铁中的板材)、出口相关行业(电子、造纸、工程机械)、大金融(地产、保险)和可选消费品中的汽车,可以关注上游资源品(铜和铝)。具体推荐的股票组合是万科、中国平安、一汽轿车、三一重工、山推股份、福耀玻璃、海螺水泥、冀东水泥、武钢股份、生益科技、长城开发、博汇纸业、盐田港和中海集运。倘若有色金属板块大幅回调,可以关注云南铜业和云铝股份。(中信证券研究部策略组)

(声明:本版文章内容纯属作者个人观点,仅供投资者参考,不代表本网观点,不构成投资建议。投资者据此操作,风险请自担。)

[1] [2] [3] [4] (来源:中国证券报)

来源:新华网

来源:新华网

我来说两句