[提要] 央行于2月8日晚(兔年正月初六)突然宣布加息,自2011年2月9日起又一次分别上调金融机构一年期存贷款基准利率0.25个百分点,其他各档次存贷款基准利率相应调整,这是我国本年首度加息,也是本轮重启加息以来第三次出手…

[央行加息影响几何]

|

| 央行加息前后对比,以贷款额100万、贷款20年计算 数据由北京中原提供 |

| 调整前利率% |

调整前利率% |

调整后利率% |

调整幅度 |

| 存款 |

| 活期存款 |

0.36 |

0.40 |

0.04 |

| 整存整取定期存款 |

|

|

|

| 三个月 |

2.25 |

2.60 |

0.35 |

| 半 年 |

2.50 |

2.80 |

0.30 |

| 一 年 |

2.75 |

3.00 |

0.25 |

| 二 年 |

3.55 |

3.90 |

0.35 |

| 三 年 |

4.15 |

4.50 |

0.35 |

| |

|

|

|

| 贷款 |

| 六个月 |

5.35 |

5.60 |

0.25 |

| 一 年 |

5.81 |

6.06 |

0.25 |

| 一至三年 |

5.85 |

6.10 |

0.25 |

| 三至五年 |

6.22 |

6.45 |

0.23 |

| 五年以上 |

6.40 |

6.60 |

0.20 |

| |

|

|

|

| 个人住房公积金贷款 |

0.36 |

0.40 |

0.04 |

| 五年以下(含五年) |

3.75 |

4.00 |

0.25 |

| 五年以上 |

4.30 |

4.50 |

0.20 |

相关策划:加息能带来什么?

央行于兔年正月初六晚间突然宣布加息,又一次分别上调金融机构一年期存贷款基准利率0.25个百分点,其他各档次存贷款基准利率相应调整,自今日起执行。这是我国本轮重启加息以来第三次出手。节后加息符合市场预期,但在春节假期的最后一日急切出手,显示目前价格及信贷增势仍不容轻视。业内认为,节后加息是年内货币紧缩之必然。

>>发布

兔年首次加息

央行决定,自2月9日起上调金融机构人民币存贷款基准利率。金融机构一年期存贷款基准利率分别上调0.25个百分点,其他各档次存贷款基准利率相应调整。今年央行年度工作会议早有定调,稳物价将被放在货币政策更突出的位置,加之去年12月份数据显示房地产价格仍控而不稳,配合春节前国务院祭出更加强硬的房地产调控政策,货币政策出手紧缩银根,更是情理所必需。

业内认为,此次对称上调存贷款利率,意在平抑1月份较快的信贷增势,引导信贷资金用在实体经济最关键的领域。不过,有专家认为,加息并不会代替准备金率的上调,后续存款准备金率工具仍会如期出手。

>>探因

预计二三月CPI重回5%以上

中央财经大学中国银行业研究中心主任郭田勇表示,不出所料,新春伊始央行再次加息。目前,通胀依然是我国经济中的首要问题,预计二三月CPI将重回5%以上,甚至可能突破6%,央行此时加息旨在以此管理通胀预期、防止通胀恶化,也有利于扼制房产泡沫,促使房价理性回归。

经济学家韩志国认为,新一轮的加息如期而至,表明我们面临的通胀形势十分严峻。不加息会导致负利率不断加剧,这会引发更多的经济与社会问题。加息不是第二只靴子落地,加息的过程还会继续进行下去。

国内外因素促使央行加息

渤海证券宏观分析师杜征征表示,国内外两方面因素使得央行加息:一是国内通胀水平日益高涨,上半年CPI将同比上涨4%以上,1月份CPI或创近期新高至5.2%,央行抗通胀压力增大;此外,央行今年回收流动性的任务也较重。二是英国央行和欧洲央行未来或迫于通胀压力提前退出宽松货币政策,这也为中国央行加息提供支撑。

国泰君安证券研究所所长李迅雷指出,CPI如无法得到控制,那么,以稳定币值为首要目标的央行的举措就是加息。

>>算账

第一套房贷款百万利息接近翻倍

以10万元的存款为例,同样是三个月期、半年期、一年期、二年期、三年期和五年期,比加息前分别增加到期利息87.5元、150元、250元、700元、1050元和2250元。

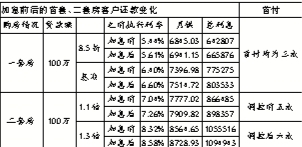

而北京中原提供数据显示,自去年4月中旬调控以来, 第一套房贷款百万利息接近翻倍。经过几次加息及优惠取消,目前第一套房大部分贷款20年的利息总支出已经超过了80万,相比加息及调控前增加了30多万。

>>预测

今年还将加息3-4次

兴业银行资金营运中心资深经济学家鲁政委表示,今年还将加息3至4次,加息成为常态的金融调控措施,将有效防止第二波通胀。

鲁政委分析认为,此次加息与即将发布的1月CPI数据将创新高有关系。他预测,1月份的CPI数据将冲高到5.3%。事实上,市场对于春节前加息的预期非常强烈,直到今年春节假期尾声时,央行才抛出这只“靴子”。这是央行货币政策进入加息通道后,第三次启动加息。

“央行连续的加息,不断地打破了市场关于"央行不敢加息"的揣测。”鲁政委认为,加息成为一种常态的预期以后,防止第二波通胀。他预测,今年还将会有3至4次的加息。

>>影响

银行业:加息对息差静态影响为小幅负面

国信证券银行分析师邱志承表示,这次非对称加息,贷款上调20-25个基点,存款上调25-45个基点,还上调了活期利率4个基点。加息对息差静态影响为小幅负面,幅度1-5个基点。开年后,贷款利率上浮很多,贷款市场利率已明显高于法定利率,所以加息对于贷款收益率推动幅度要小于存款成本的上升。从动态来看,息差在1月明显上升后,会有下降,幅度会高于1-5个基点。邱志承指出,此次不对称幅度有所增加,很可能体现央行不希望银行息差上升的意图,这将明显制约全年银行息差的上升。

股市:不必对加息感到恐慌

英大证券研究所所长李大霄称,不要对此次加息感到恐慌,虽然此次加息会对股市短期造成一定冲击,但不会改变今年股市的整体格局。他认为,目前银行股估值方面具有一定的防御能力,对银行股冲击不会太大,不必过于恐慌。此外,他还幽默地表示,至于选择节后这个时点加息,央行可能主要是照顾春节气氛,营造一个比较幸福喜庆的节日气氛,让大家过个好年。

楼市:加息利空地产

北京中原三级市场研究部研究总监张大伟分析:首先,加息叠加效应逐渐明显,过去一年来已经加息多次,虽然前几次加息的直接影响都不明显,但是逐渐将出现叠加效应,特别是贷款优惠利率的取消,给市场的影响将逐渐由量变到质变。

其次,相比严格的限购措施,目前支持购房者依然入市的主要原因就是通货膨胀及货币供应多,无更好的投资渠道。第三轮调控更加严厉打击投资需求。而对于投资者来说,相比限购,加息将使得投资成本非常明显地上涨,而且贷款的难度也将加大。

第三,按照银行规定,2011年年内的加息对存量房贷的影响大部分要到2012年开始执行。而对新购房特别是春节后的新购房将立刻执行。再加上2月15日左右各地将执行的三轮调控细则,楼市的调控压力前所未有。

张大伟预测,春节后贷款政策可能全面严格实施。首先,房价调控效果低于预期,虽然已经抑制住了房价过快上涨,但因为上涨的基础过高;虽然上涨的比例比较低但是上涨的绝对值依然很高。其次,2011年的信贷供应肯定将明显减少。

热钱:流入不一定增加

建设银行高级研究员赵庆明表示,加息使得热钱的吸引力进一步提升。但热钱的流入是否会增加要综合其他因素一同考虑,其他因素包括目前我国外管局对热钱的检查和处罚力度不断增加,细化检查主体的范围,增加检查频率,这样可以减少热钱的流入。同时,加息对股市、楼市的影响偏利空,热钱进入的动力就会减弱。综合看热钱流入不一定会增加。

燕京华侨大学校长华生教授认为,虽然利率有所提高,但加息总体上是收缩流动性,特别是对资产价格会有所影响,从这个角度讲会减少热钱进入的动力。

本报记者 高晨

(责任编辑:孟德华)

来源:京华时报

来源:京华时报