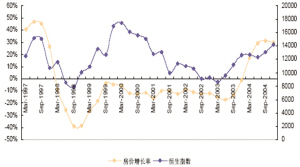

恒生指数与房价增幅(1997-2004)

货币政策放松之后一段时间上证指数表现

虽然上证指数1800点政策底被跌破,但我们预计在政策利多累积作用下,1550点附近将聚积起强大的市场反弹动力,因此对中长期市场无需过分悲观。

经济增长明显放缓 在全球经济增长放缓的同时,中国经济也从2007年的经济扩张后期,过渡到2008年增长放缓的“滞涨”阶段。我们预计,2008年末到2009年我国将处于增长明显放缓、通胀下降的全面经济下行阶段。

虽然国际金融危机风云变幻,但我们认为决定中国经济未来的驱动因素还在国内。

在影响中国经济所有负面因素中,房地产下行周期带来投资放缓是最关键的问题。对于房地产行业来说,政策的放松在3-6个月内不会根本改变行业基本面趋势,但会逐渐减缓行业景气下滑的程度。预计未来半年之内都将是这种由政策放松预期推动的震荡反复格局,而房价和成交量将继续下行。

我们通过对香港房价和贷款利率、香港房价和股市的关系的分析,发现贷款利率是房价的先行指标。在香港房价发生的三次调整中,在经历12-15个月升息周期后,房价开始下跌;而在降息周期中,利率下调6-9个月后,房价开始上升。从时间关系看,股价是房价的先行指标,即股市上涨和下跌都领先于房价。从香港发生的三次房价下跌和复苏数据分析,在下跌时,股价领先于房价3-6个月开始下跌;在房价由下跌恢复上涨时,往往股市要提前6-12个月开始上涨。

香港的实证分析给我们启示:尽管近期我国一直在出台房地产的系列救市政策,但房价依然可能继续下跌,极有可能在09年底才会出现转机,但房地产股票却有可能已经距离底部不远了。

1550点具强支撑 对A股市场来说,目前市场的方向并不明朗,迷惘和观望的情绪浓郁。当前动荡的环境下,A股的确不排除继续下跌的可能,但在已经持续下跌了70%之后,过分的悲观已经没有必要了。

目前的政策调控目标已经由“一保一控”过渡到“保字优先”,政策调控的结构性放松力度正在逐步加大。通胀压力的缓和降低了通胀预期,于是货币政策的调控空间逐步扩大,进一步降息和下调法定存款准备金率只是时间问题。

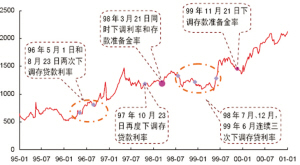

一般来说,降息和下调存款准备金率3-6个月之后,股指开始呈现攀升趋势。但是,在1998年东南亚金融危机爆发期间,央行也曾多次下调存贷款利率和存款准备金率以刺激经济增长,但在连续五次下调存贷利率和存款准备金率后才使经济形势扭转,进而刺激股市逐渐上行,在第一次下调存贷款利率和存款准备金率一年半之后,才迎来了真正意义上的股市反转。

虽然股市的反转是在一年半之后,但这一年半的时间里,股市却并没有不停的探底,仔细观察发现:1998年3月第一次下调利率和存款准备金率之后,引来了短暂的反弹,而后股指继续探底,创出新低;但在其后将近一年的时间里,股指一直处于震荡筑底中,在连续四次下调存贷利率和存款准备金率后,股市走出底部。

目前我们也处于全球性的金融危机中,为了抵御危机对中国经济的冲击,我国出台或者即将出台一系列刺激经济的政策,但是政策的效果是需要时间来验证的,由此我们判断,中国股市的反转至少要到2009年年底。但是,目前不断推出的积极政策所带来的潜在利多,正在酝酿着市场的转机。

我们认为,上证指数1550点附近有较强的支撑。投资者对上市公司未来业绩增长的担忧,削弱了目前低PE水平的可信度,于是在经济周期调整不可避免以及上市公司盈利能力下降的情况下,从PB出发以探求市场的合理估值水平也许更加合理。数据显示,2005年当市场处于低谷时,全部A股、上证A股的PB平均值为1.81倍,对应于目前上证指数为1550点。(渤海证券 马静如 黄锋 周喜)

(声明:本版文章内容纯属作者个人观点,仅供投资者参考,不代表本网观点,不构成投资建议。投资者据此操作,风险请自担。) (来源:中国证券报)

(责任编辑:王雪)