自2月9日起,金融机构1年期存贷款基准利率分别上调0.25个百分点,其他各档次存贷款基准利率相应调整,这是央行自去年10月以来第三次加息。那么,咱普通老百姓存折上的利息能增加多少?房贷一族每个月又将增加多少负担?加息通道下,又有哪些理财产品可供选择?

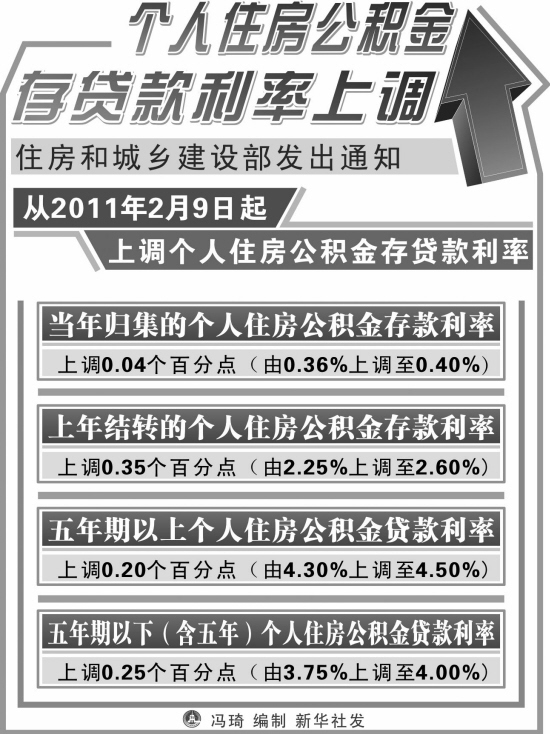

存款利率上调幅度大

保护存款人利益

尽管1年期存贷款利率对称上调0.25个百分点,但中长期存贷款呈现不对称加息的特点,存款利率上调幅度大于贷款利率。除了活期存款利率在本轮加息周期中首次上调4个基点,1年期以上的各期限存款利率上调幅度均大于30个基点,其中上调幅度最大的是5年期存款,利率由4.55%上调至5%。

照此计算,此次加息后,1万元存款定存3个月、6个月、1年、2年、3年、5年的利息分别增加了35元、30元、25元、35元、35元和45元。

贷款利率上调幅度则相对较小,6个月、1到3年期贷款加0.25个百分点,3到5年期贷款加0.23个百分点,5年期以上加0.2个百分点。

“这充分表明了央行保护存款人利益、扭转负利率局面的努力和决心。此外,这样的非对称加息也有助于抑制存款活期化,平抑通胀预期。”交通银行首席经济学家连平说。

房贷月供加码

提前还款看“节点”

虽然加息在市场预期之内,但从去年10月以来,这已是央行第三次加息。业内专家预测,由于今年物价上涨压力较大、通胀预期强烈,“加息”将是央行货币政策篮子里的重要工具,预计今年还可能有2-3次加息。

显而易见的是,我国已进入加息通道。对此,最关心的莫过于房贷一族,每个月的住房按揭又要多还“三五斗”。

以贷款总额100万元、期限20年、等额本息还款来计算,加息前,5年期以上贷款利率为6.4%,此次加息后为6.6%。如果按基准利率执行,那么加息后每月还款额比加息前增加117.74元,贷款总利息由775274元增加至803533元,增加了28259元。如果是二套房按1.1倍利率计算,那么加息后每月还款额比加息前增加132.8元,累计贷款利息增加了31872.56元。

但记者采访发现,由于大多数银行均在次年元旦执行新的住房按揭贷款利率,因此,今年2月9日前贷款的客户年内还将执行去年底的利率,因此贷款客户不用急着提前还贷。而今年2月9日之后贷款的客户将执行新利率。

进入加息通道

如何打好钱包保卫战

分析人士预计,随着市场进入加息通道,流动性高的理财产品将广受青睐。记者了解到,受加息影响,部分银行也调高了短期理财产品的收益率。但由于此类产品的额度较小,往往造成一售而空的局面。对于普通百姓而言,可根据自己的实际情况,选择不同的理财产品。

多位理财专家建议,目前国际上政局不安对市场影响巨大,黄金的“硬通货”属性使其成为理财避险的上选。此时可以进入金市,让财富在未来增值。

招商银行高级理财客户经理金蕾则建议,进入加息周期后,还是可以继续以基金定投的形式摊薄投资风险。“建议有条件的客户最近可以考虑加大定投的频率和力度。”

而对于不擅理财、也不爱激进投资的保守型客户人群,银保万能险是比较好的选择。银保万能险每个月都会公布结算利率,目前最低月结算利率已达4%,大大高于2.6%的3个月存款利率。金蕾表示,由于银保万能险的结算利率是随着央行加息水涨船高的,所以相对于楼市、股市等受加息负面影响的资产来说,是个不错的选择。

此外,万能险的投资期限大约在3年到5年,最低1万元就可以踏进门槛,比起很多理财产品低了不少,因此也适合薪水不高、惧怕风险的老年投资者。

(据新华社上海2月9日电)

(责任编辑:Newshoo)

来源:沈阳日报

来源:沈阳日报